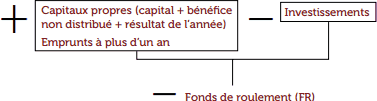

Au cours de leur cycle d’exploitation, les entreprises sont souvent confrontées à des décalages entre les encaissements (subventions, etc.) et les décaissements (salaires, charges sociales, etc.). Dès lors, d’autres ressources que celles générées par l’exploitation (ressources générées par l’activité) doivent être disponibles afin d’assurer la couverture de ce décalage. Le Fonds de roulement (FR) et le Besoin en fonds de roulement (BFR) sont les deux principales notions permettant l’étude de ce phénomène. Plus globalement, calculés à partir du bilan, ils permettent de vérifier l’équilibre financier d’une structure. La Trésorerie, en réalisant l’équilibre financier à court terme entre le fonds de roulement et le besoin en fonds de roulement, joue également un rôle fondamental dans le champ de la gestion financière d’une entreprise.

Le besoin en fonds de roulement (BFR)

Le Besoin en fonds de roulement (BFR) traduit le besoin de financement du cycle d’exploitation (l’activité de la structure). Il résulte de décalages dans le temps entre les encaissements et les décaissements. Il s’agit d’un besoin de financement structurel à court terme que génère le cycle d’exploitation.

Pendant le cycle d’exploitation, il existe un décalage entre les opérations (achats, prestations) et la transformation en encaisses réelles de ces opérations. L’existence de ces décalages entre flux réels et flux financiers est à l’origine du besoin en fonds de roulement.

Autrement dit: Le besoin en fonds de roulement (BFR) est un problème de cash (et non de résultat) à un instant T. Le BFR augmente quand l’entreprise est obligée de payer ses fournisseurs et/ou ses salariés avant d’avoir été elle-même payée par ses clients ou lorsque l’écoulement des stocks est trop lent.

BFR = (stocks non vendus + factures émises non payées + factures à émettre) – (factures reçues non payées + factures à recevoir)

Composantes du BFR

Le BFR est composé du Besoin en fonds de roulement d’exploitation (BFRE) et du Besoin en fonds de roulement hors exploitation (BFRHE). BFR = BFRE + BFRHE

Le BFRE est égal à la différence entre le besoin d’exploitation et les ressources d’exploitation.

BFRE = besoins d’exploitation – ressources d’exploitation = stocks + créances d’exploitation – dettes fournisseurs d’exploitation – dettes fiscales et sociales

Le BFRHE est égal à la différence entre le besoin hors exploitation et les ressources hors exploitation.

BFRHE = besoin hors exploitation – ressources hors exploitation = créances diverses hors exploitation + Valeurs Moblières de Placement (VMP si elles ne sont pas placées en trésorerie) – dettes diverses hors exploitation (ex : fournisseurs d’immobiliations, dépôts des usagers…)

Interprétation du BFR

Le BFR tel que calculé est celui à la date de clôture de l’exercice. Il n’est que le reflet d’une structure financière d’exploitation à une date donnée et pas nécessairement un indicateur fiable du besoin de financement généré par l’exploitation tout au long de l’année.

BFR positif et BFR négatif

Le BFR positif est, en quelque sorte, la situation normale. En effet, le niveau des stocks et des créances est en général supérieur au niveau des dettes d’exploitation, Cela s’explique simplement par le fait que la valeur des prestations vendues est supérieure à la valeur des biens consommés, d’où un écart logique entre le niveau des dettes auprès des fournisseurs et le niveau des créances ; et donc un besoin de financement auquel vient s’ajouter le stock.

Dans un établissement social, médico-social ou sanitaire, le BFR est habituellement positif, le délai de règlement des organismes payeurs étant généralement largement supérieur au crédit consenti par les fournisseurs et au délai auquel les rémunérations des salariés sont versées (cas surtout du financement par prix de journée).

Certains types d’activités se traduisent par un BFR structurellement négatif. Dans ce cas, les dettes couvrent largement les créances (ce type de BFR négatif est souvent rencontré dans la grande distribution : paiement des clients comptant et règlement des fournisseurs à 30, 60, 90 jours).

Un BFR structurellement négatif est une caractéristique assez rare mais que l’on peut rencontrer dans les établissements sociaux, médico-sociaux et sanitaires, par exemple dans une maison de retraite dont les résidents payants acquittent leur contribution en début de mois ou dans les structures financées par dotation globale.

Le niveau du BFR

Comme il a été précédemment énoncé, le calcul du BFR ainsi présenté ne reflète que la situation au 31 décembre. Il ne reflète pas quels ont été les besoins au cours de l’année.

Ex : en cas de versement d’une subvention en deux fois dans l’année, le BFR va être très important avant le versement de la subvention puis va chuter brutalement au moment du versement de cette subvention.

Dans le cas du versement du 1/12ème d’une dotation globale à échéance mensuelle régulière, cette observation avant et après le versement sera nettement moins brutale. Le bilan est utile pour présenter les tendances du BFR : on constatera son évolution d’une année sur l’autre.

L’analyse approfondie de la structure financière nécessite souvent l’analyse des différentes situations intermédiaires. Il peut être pertinent de calculer le BFR de la structure selon une fréquence déterminée (ex : tous les mois, trimestres, semestres) de sorte de mettre en évidence les variations possibles du besoin de financement au long de l’année.

La trésorerie

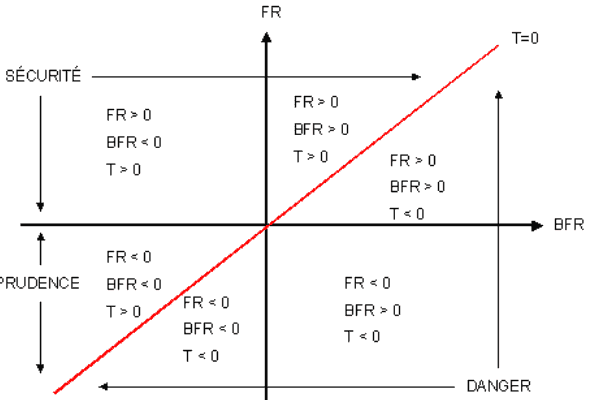

La trésorerie est la différence entre le fonds de roulement de l’entreprise (FR) et son besoin en fonds de roulement (BFR). Elle joue un rôle fondamental dans toute structure économique. Elle réalise l’équilibre financier à court terme entre le fonds de roulement et le besoin en fonds de roulement.

Première méthode de calcul de la trésorerie:

Trésorerie = FR – BFR

Deuxième méthode de calcul :

Trésorerie nette = actifs de trésorerie – passifs de trésorerie = disponibilités + VMP (si placées en trésorerie) – concours bancaires de trésorerie (comptes bancaires affichant des soldes créditeurs, dettes financières venant à l’échéance à moins d’un an).

Si le FR est stable et que le BFR augmente, la trésorerie se détériore. Si le FR baisse et que le BFR est stable, la trésorerie se détériore aussi. Pour équilibrer la trésorerie, il faut activer des leviers d’amélioration du FR et du BFR.

Dans l’analyse du bilan fonctionnel, la trésorerie est résiduelle : elle est la résultante des deux soldes que sont le fonds de roulement (excédent de ressources) et le besoin en fonds de roulement (insuffisance de financement).

Elle résulte de l’équation : FR – BFR = T

Si FR > BFR : Trésorerie > 0

Si FR < BFR : Trésorerie < 0

Si FR = BFR : T = 0

Donc, si l’on fait abstraction du BFRHE, la trésorerie nette est égale à la part du BFR qui n’est pas financée par le FR. Le niveau de la trésorerie n’est pas lié à l’importance en valeur absolue du FR mais à son importance relative par rapport au BFR.

Schéma synthétique d’interprétation des situations:

Réserve de trésorerie

Il peut être intéressant d’affiner l’analyse et de comparer le montant de la réserve de trésorerie par rapport au BFR. On isole ainsi un des éléments constitutifs du FR dont la fonction est précisément de couvrir le BFR.

Exemple : soit FR = 200 & BFR = 100

• 1er cas : Réserve de trésorerie = 50

Elle est insuffisante pour couvrir le besoin en fonds de roulement qui doit être couvert par d’autres éléments du fonds de roulement. L’établissement aura tout intérêt à chercher à augmenter sa réserve ou renforcer son fonds de roulement via des apports d’organismes du type France Active.

• 2ème cas : Réserve de trésorerie = 150

Elle dégage un excédent de financement de l’exploitation de 50 et contribue à générer une trésorerie positive pour 50.

• 3ème cas : Réserve de trésorerie = 250

Elle est supérieure au besoin en fonds de roulement et dégage un excédent de financement de l’exploitation de 150. Mais elle est supérieure au fonds de roulement : une partie des emplois stables a été financée par elle. Une telle situation est tout à fait envisageable à condition qu’elle résulte d’un choix et non d’une mauvaise planification des investissements : si tel est le cas, il faudra revoir la composition des ressources stables.

Comment Augmenter le Fonds de roulement (FR) ?

Une entreprise a intérêt à disposer d’un FR maximum en activant des leviers structurels comme :

- augmentation du capital ;

- distribution minimale de dividende ;

- maximisation du résultat ;

- emprunt à de bonnes conditions ;

- investissements judicieux et rentables.

Comment Minimiser le besoin en fonds de roulement (BFR)

L’entreprise doit limiter le BFR et son poids dans l’activité en mesurant ce BFR en % de son CA.

Prenons un exemple : si une entreprise a un CA de 100 K€ et un BFR de 15 K€, ce BFR représente 15 % de son CA. 15 % d’une année représente 1,8 mois. Arrondissons à 2 mois : avec un tel BFR, l’entreprise a donc 2 mois de problème de trésorerie.

Trois leviers permettent de minimiser le BFR :

- améliorer la gestion des stocks ;

- fluidifier davantage le processus client ;

- agir sur le processus fournisseur.

Résumant :

L’équilibre de la trésorerie dépend directement du FR et du BFR. L’entreprise a intérêt à avoir le maximum de FR en faisant des choix qui favorisent le cash. Elle doit également miser sur le plus petit BFR possible.

Bonjour,

Ce site Web est tout simplement superbe..La Bible de l’analyse financière et de la comptabilité!

Bravo, et continuez svp.