La comptabilité n’est pas simplement une question de chiffres et de calculs ; c’est une véritable technique qui possède son propre vocabulaire . Pour tout entrepreneur ou gestionnaire, comprendre ce langage est essentiel car, en réalité, il s’agit de comprendre le fonctionnement même de son entreprise. Dans cet article, nous allons explorer les termes fondamentaux, les mécanismes de fonctionnement et les subtilités fiscales qui régissent la vie comptable d’une petite entreprise.

Cours de comptabilité

Dans cette catégorie vous trouverez des cours gratuits de comptabilité générale à lire et à télécharger facilement en format PDF.

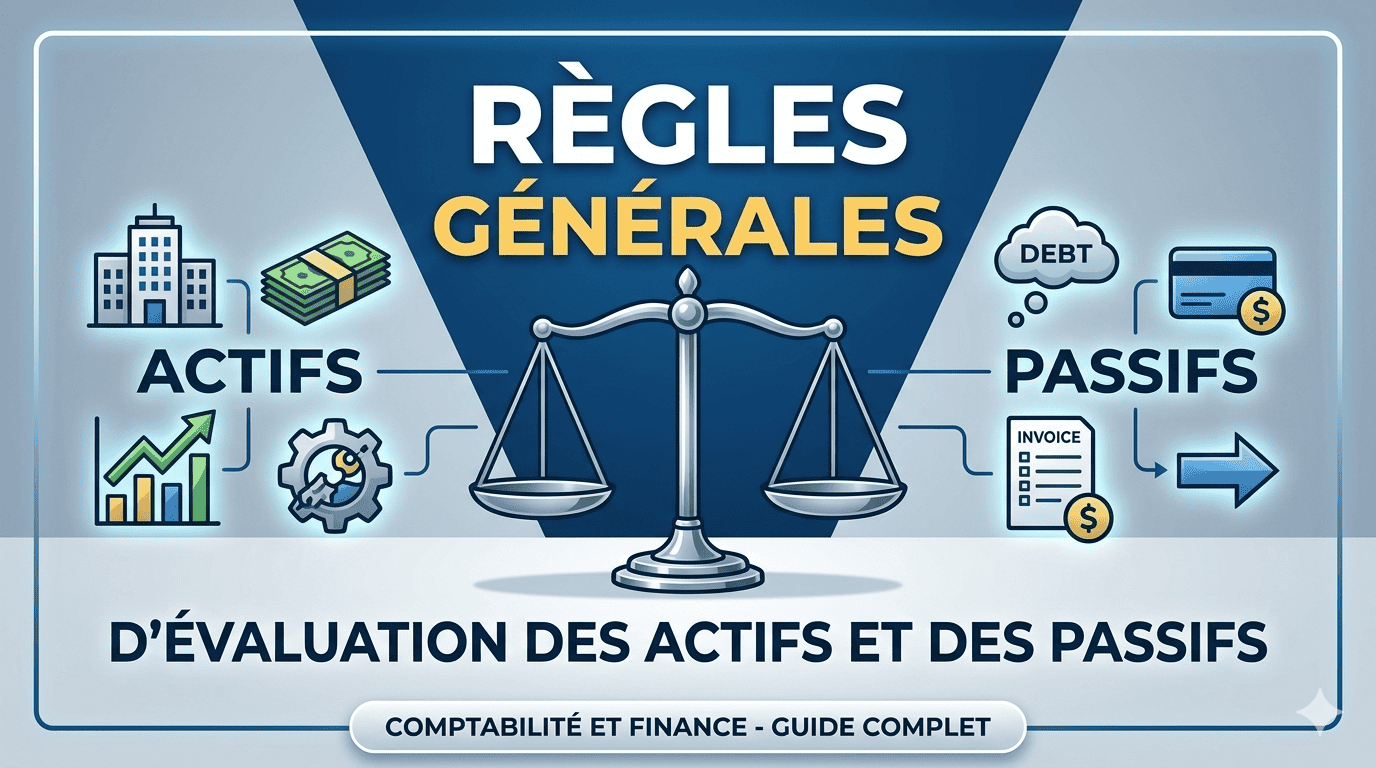

Actifs et Passifs : Évaluation des Actifs et Passifs

Le Plan comptable général a consacré un chapitre entier (chapitre II du titre III consacré aux règles de comptabilisation et d’évaluation) à l’évaluation des actifs et des passifs. Il précise notamment (article 213-1) qu’à leur date d’entrée dans le patrimoine, les actifs acquis à titre onéreux sont comptabilisés à leur coût d’acquisition, les actifs produits par l’entité sont comptabilisés à leur coût de production, les actifs acquis à titre gratuit et les actifs acquis par voie d’échange sont comptabilisés à la valeur vénale.

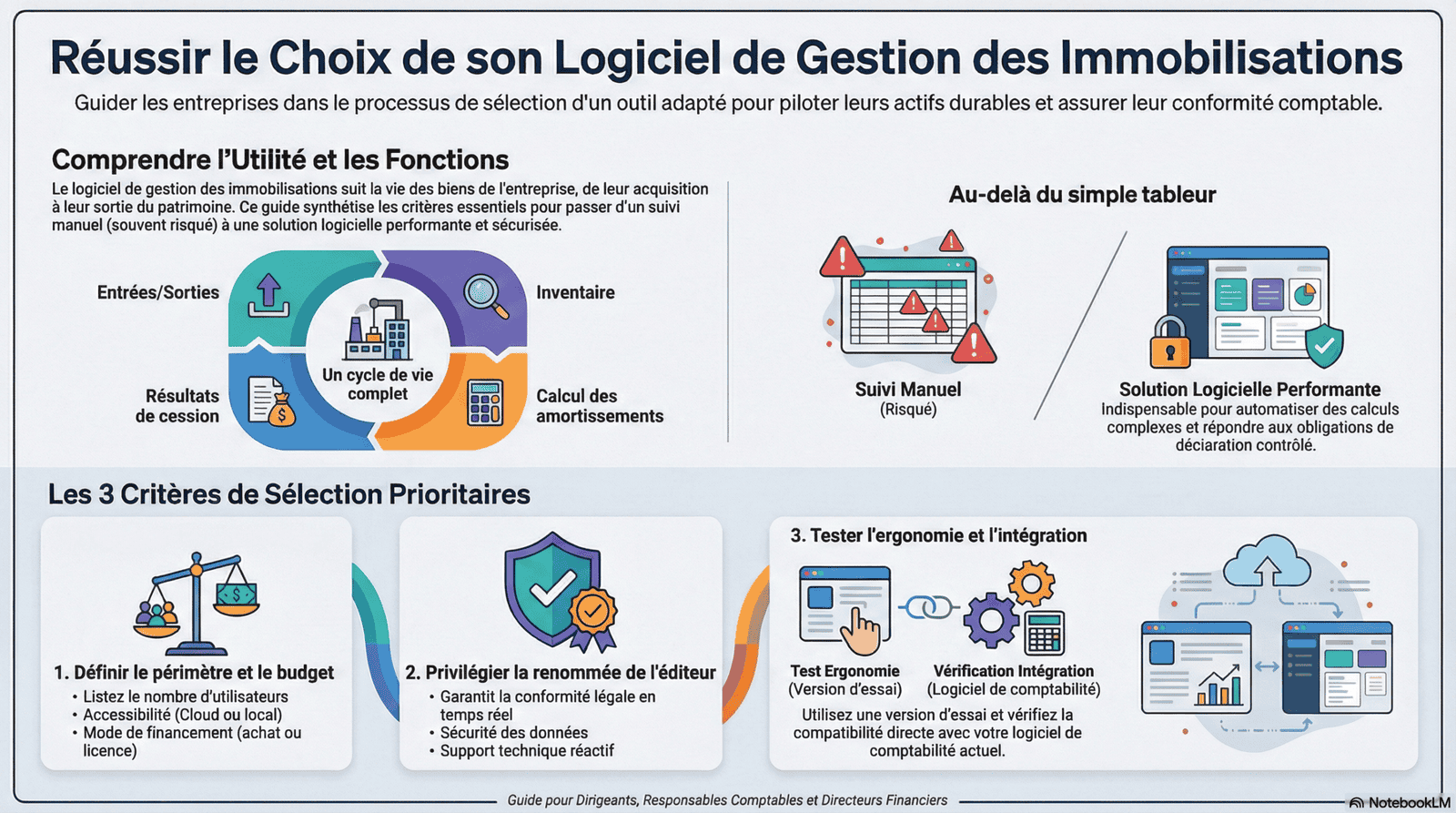

Logiciel gestion immobilisations guide 2026

La gestion des immobilisations constitue un enjeu stratégique pour toutes les entreprises soumises à une obligation comptable. Qu’il s’agisse d’immobilisations corporelles, incorporelles ou financières, leur suivi rigoureux impacte directement la fiabilité des comptes, la conformité fiscale et la performance financière.

Travaux d’inventaire et de régularisation : cours en pdf

Les travaux d’inventaire et de régularisation occupent une place centrale dans le processus de clôture comptable. Ils interviennent à la fin de l’exercice afin d’assurer une représentation fidèle du patrimoine, de la situation financière et du résultat de l’entreprise.

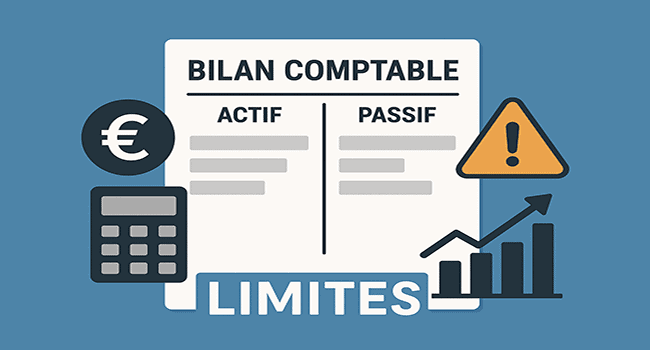

Le bilan comptable et ses limites

Le bilan est un document comptable fondamental qui fait partie des états de synthèse établis à la fin de chaque exercice comptable. Il constitue une photographie de la situation financière de l’entreprise à une date donnée, généralement la clôture de l’exercice. Cet état distingue deux grandes masses : l’actif, qui représente les emplois des ressources (investissements, immobilisations, créances, trésorerie, etc.), et le passif, qui regroupe l’ensemble des ressources mises à la disposition de l’entreprise (capitaux propres, dettes à court, moyen ou long terme).

Comment réussir son prévisionnel financier ?

Réussir son prévisionnel financier est une étape essentielle pour convaincre des partenaires (banques, investisseurs) et piloter efficacement un projet d’entreprise. Un bon prévisionnel financier est un outil de pilotage et de communication indispensable. Il doit être réaliste, étayé par des données concrètes, et adapté à la réalité économique du projet .