La TVA déductible est la TVA que le commerçant déduira de la somme de TVA qu’il aura collectée. Si la TVA collectée est associée aux ventes, la TVA déductible est donc associée aux achats.Une entreprise assujettie à la TVA sur ses opérations commerciales a le droit de déduire la TVA qu’elle a payée à ses fournisseurs. C’est le droit à déduction.

Principes de base de la TVA déductible

❏ Le droit à déduction

Le droit à déduction est soumis au respect de deux règles fondamentales :

- la TVA n’est déductible pour l’entreprise que si elle est exigible chez le fournisseur. La TVA doit donc figurer sur une facture pour les achats de biens et de services, sur une déclaration d’échange de biens (DEB) pour les acquisitions intracommunautaires ou sur un document douanier pour les importations. Cette déductibilité est globale, elle s’effectue au moment de l’établissement de la déclaration du chiffre d’affaires ;

- la TVA ne doit concerner que des biens ou des services nécessaires à l’activité de l’entreprise, affectés à l’exploitation, et dont l’entreprise est propriétaire.

❏ Les exclusions du droit à déductions

La loi peut remettre en cause le droit à déduction, notamment pour :

- les dépenses de logement (pour les salariés ou les dirigeants) ;

- les dépenses à caractères somptuaires (chevaux de course, etc.) ;

- les véhicules de transport de personnes (cycles, motocycles, automobiles, avions, etc.) ;

- les cadeaux et libéralités, sauf les échantillons, et les cadeaux dont le prix unitaires TTC est inférieur à 60 e.

- certains produits pétroliers sauf pour les véhicules ouvrant droit à déduction (essence et lubrifiants). Pour le gazole et le superéthanol, la TVA est récupérable à concurrence de 80 % pour les véhicules n’ouvrant pas droit à déduction.

❏ Les TVA déductibles

On distingue :

- la TVA déductible sur les immobilisations inscrite au débit du compte 44562 TVA déductible sur immobilisations. Elle concerne les acquisitions d’immobilisations ainsi que la production d’immobilisation par l’entreprise pour elle-même ;

- la TVA déductible sur autres biens et services inscrite au débit du compte 44566

TVA déductible sur autres biens et services. Elle concerne les achats d’autres biens et de services nécessaires à l’exploitation.

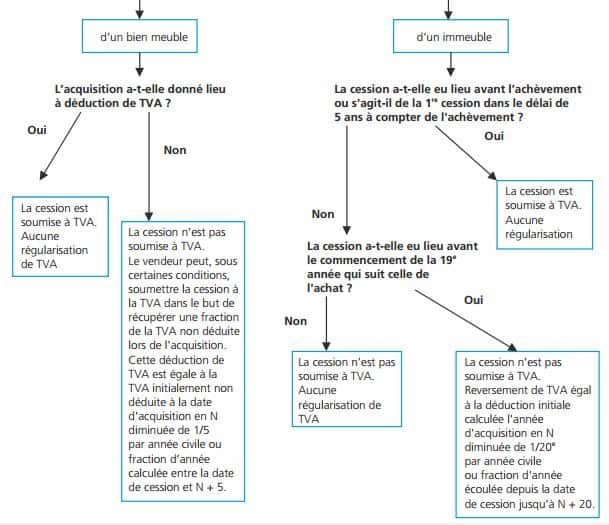

Les régularisations de TVA déductible

❏ Les régularisations concernant les immobilisations

❏ Les régularisations concernant les achats de biens et services

La TVA qui a été déduite sur des achats de biens ou de services doit être reversée si ces achats n’ont pas été consacrés à des opérations soumises à la TVA. Par exemple : prélèvements du chef d’entreprise et livraison gratuite de biens.

◆ Exemple

L’entreprise Fernand est totalement assujettie à la TVA. Elle a cédé durant l’année N, 1 225 000,00 e, un immeuble acquis en N – 11 au prix de 490 000,00 eHT (TVA à 19,60 %). Elle a également cédé un véhicule de tourisme pour la somme de 7 000,00 eHT (la vente est soumise à la TVA à 19,60 %) à un négociant en véhicule d’occasion. Ce véhicule avait été acquis en N – 2 au prix TTC de 20 332,00 e(TVA à 19,60 %).

- Déterminer les régularisations de TVA déductible que devra effectuer l’entreprise Fernand

- Régularisation de la TVA pour la cession de l’immeuble :

La cession n’est pas soumise à la TVA. L’immeuble a été acquis il y a plus de 5 ans.

La période de régularisation n’étant pas terminée (20 ans), l’entreprise Fernand doit reverser une partie de la TVA antérieurement déduite :

– Déduction initiale de TVA : 490 000 ×19,60 % = 96 040 e.

– Années ou fractions d’années civiles de l’année cession en N à N + 8 (de N – 11 inclus

à N + 8 inclus = 20 ans) : 8 (soit de N + 1 inclus à N + 8).

– Reversement de TVA à effectuer : 8/20 de la TVA initialement déduite.

– Calcul du reversement : 96 040 ×8/20 = 38 416 e.

- Régularisation de la cession du véhicule de tourisme :

L’entreprise répond aux conditions pour récupérer une partie de la TVA non déduite lors de l’acquisition.

Complément de déduction :

– TVA facturée à l’entreprise lors de l’acquisition et non déduite :

20 332 ×0,196/1,196 = 3 332,00 e.

– Années ou fractions d’années civiles de la date de cession en N exclus à N + 2

(de N – 2 inclus à N + 2 inclus = 5 ans) : 2.

– Complément de déduction de TVA : 3 332 ×3/5 = 1 999,20 e.

L’entreprise Fernand pourra récupérer 1 999,20 ede TVA.

Quels sont les cas de remises en cause du droit à déduction?