L’accumulation de charges sur un produit détermine le coût. Le coût de ce produit, selon le stade d’élaboration du produit, divers coûts peuvent être déterminés : coût d’achat, de production et coût de revient (distribution incluse).Le terme coût s’applique aux produits mais aussi à toute chose, désignée pour laquelle, il est jugé utile d’attribuer les charges et d’en faire le total.

Notion de coût et ses caractéristiques

La différence entre le prix de vente d’un produit et son coût de revient nous donne le Résultat Analytique.

Au niveau comptable, un coût est l’ensemble de charges, correspondant à un élément défini au sein d’un réseau comptable. Et il a trois caractéristiques : Le champ d’application, son contenu, et le moment de calcul.

Le champ d’application d’un coût

Le calcul d’un coût ne concerne pas que les produits, on peut calculer les coûts par :

- Fonction de l’entreprise (production, distribution, administration…).

- Moyen d’exploitation (magasin, usine, atelier …).

- Activité d’exploitation (on peut calculer par famille de produits).

- Responsabilité : ensemble de charges dont on peut attribuer la responsabilité à une personne (directeur, chef d’atelier de service …).

Le contenu du coût :

Pour une période donnée, un coût peut être calculé soit en y incorporant toutes les charges de la comptabilité générale, avec ou sans ajustement, soit en y incorporant une partie de ces charges.

Dans le premier cas on parle du coût complet et dans le second, du coût partiel.

Le coût complet traditionnel (comptable) : est un coût qui incorpore toutes les charges de la comptabilité générale sans modifications.

Le coût complet économique c’est un coût qui incorpore toutes les mêmes charges de la comptabilité générale, mais après ajustement de certaines d’elles ou ajout en vue d’une meilleure expression économique.

Le coût partiel est obtenu en incorporant une partie des charges il peut s’agir donc d’un coût direct suivant le type de charges qu’il recouvre.

Le moment du calcul des coûts

Par rapport à la période considérée, le calcul des coûts peut être effectué :

- A priori : il est effectué antérieurement aux faits qu’il engendre, il s’agit du coût (prévisionnel) préétabli.

- A posteriori : il porte sur les charges déjà enregistrées, et génère des coûts constatés ou historiques (coût réel).

Les coûts et cycle d’exploitation :

- Coût d’achat des matières premières

- Inventaire permanent

- Coût de revient

- Coût d’achat des matières premières

- Inventaires permanent sur matières

- Calcul des coûts des produits fabriqués

- Inventaire permanent sur produits

- Coût de revient

- Résultat analytique

Différence d’inventaire = Stock final théorique (C.A) – Stock final réel (C.G)

Tenue des fiches et des comptes de stocks :

- Tous les biens achetés (matières ou marchandises) sont évalués à leurs coûts d’achat.

- Tous les produits fabriqués sont évalués à leurs coûts de production.

Application corrigée :

Soit une entreprise qui dispose des données suivantes, pour le mois de janvier de l’année N.

Stock initial de matière première au 01/01/N est de 10 kg pour 32 DH/kg.

Entrées du mois :

- Le 06/01/N : 30 kg à 32,4 DH/kg.

- Le 20/01/N : 40 kg à 32,6 DH/kg.

Les sorties du mois :

- Le 15/01/N : 26 kg

- Le 25/01/N : 32 kg

- Le 27/01/N : 12 kg

T.A.F :

- Établir les fiches de stocks, en quantités et en valeurs selon chacune des méthodes.

- Montrer l’incidence du choix de l’une de ces méthodes sur les coûts de sorties et sur le stock final de la période.

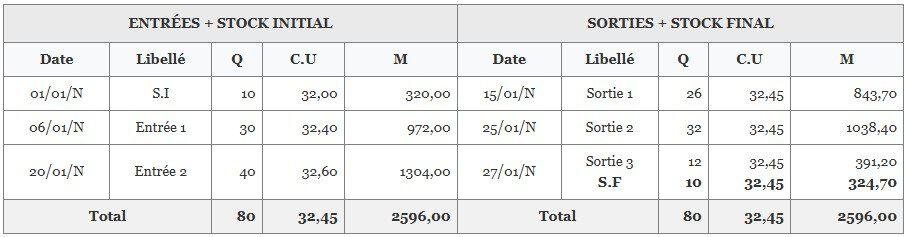

Méthode CMUP (à la fin de la période) :

C.M.U.P = Total valeurs / Total quantités = 2596 / 80 = 32,45 DH

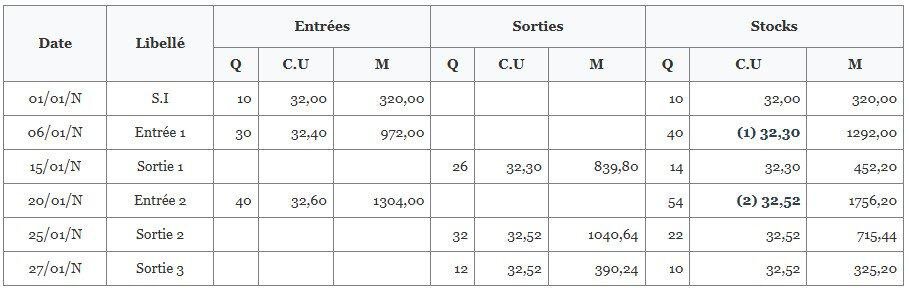

Méthode CMUP (après chaque entrée) :

Détails des calculs :

1) CMUP 1 = (320 + 972) / (10 + 30) = 1292 / 40 = 32,30 DH

2) CMUP 2 = (452,20 + 1304) / (14 + 40) = 1756,20 / 54 = 32,52 DH

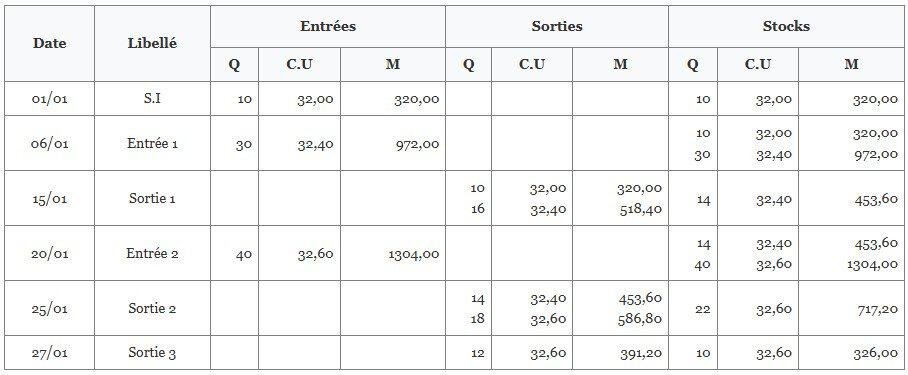

Méthode FIFO (First In First Out)

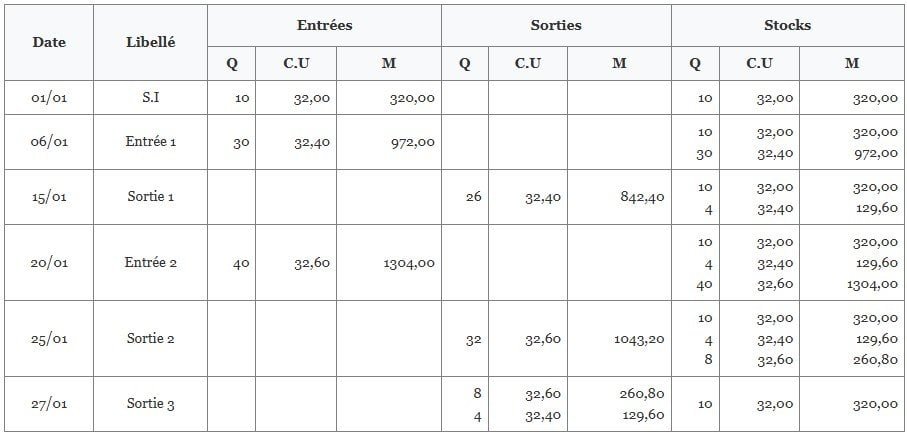

Méthode LIFO (Last In First Out)

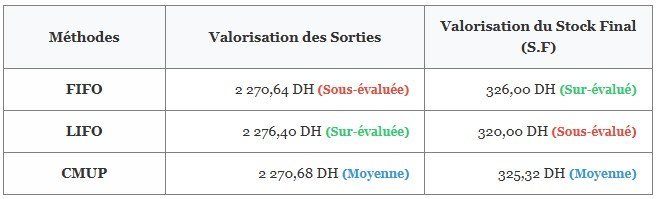

D’après l’exemple, on est en situation de hausse progressive des prix (32,00 DH ; 32,40 DH ; 32,60 DH).

- La méthode FIFO : Cette méthode évalue le stock final au prix le plus récent. Elle permet donc une valorisation fidèle de la valeur réelle des stocks à l’actif du bilan de l’entreprise. En contrepartie, elle retient les prix les plus anciens (les plus bas ici) pour évaluer les sorties de stocks. La méthode FIFO sous-évalue donc le coût de revient des sorties en situation de hausse des prix, ce qui engendre un gonflement fictif du résultat de l’exercice.

- La méthode LIFO : À l’inverse, elle sous-évalue le stock final à la clôture (évalué aux prix les plus anciens), d’où une image amoindrie de l’actif circulant. Par contre, elle évalue les sorties de stocks aux prix les plus récents (sorties surévaluées), ce qui conduit à une baisse mécanique du résultat imposable.

- La méthode CMUP : Elle représente une excellente solution de compromis entre les méthodes FIFO et LIFO. Elle permet de lisser les variations brusques des coûts d’achat des matières.

Synthèse comparative des méthodes de valorisation (en période de hausse des prix)

Télécharger “Notion de coût et ses caractéristiques en comptabilité” Téléchargé 421 fois – 416 o