En comptabilité financière, les entreprises pratiquent le plus souvent l’inventaire intermittent. Cela signifie que les comptes de stock ne sont mouvementés qu’à la clôture de l’exercice. Les stocks détenus par l’entreprise doivent figurer au bilan pour leur valeur au dernier jour de l’exercice (valeur actuelle).

Quelques définitions :

1. Stocks et productions en cours :

Ensemble des biens ou des services qui interviennent dans le cycle d’exploitation de l’entreprise pour être :

– soit vendus en l’état ou au terme d’un processus de production à venir ou en cours

– soit consommés au premier usage.

2. Marchandises

Biens que l’entreprise achète pour les revendre en l’état.

3. Matières premières et fournitures

Objets et substances plus ou moins élaborés destinés à entrer dans la composition des produits traités ou fabriqués.

4. Matières consommables et fournitures consommables

Objets et substances plus ou moins élaborés, consommés au premier usage ou rapidement, et qui concourent au traitement, à la fabrication ou à l’exploitation, sans entrer dans la composition des produits traités ou fabriqués.

6. Produits intermédiaires

Produits qui ont atteint un stade d’achèvement mais destinés à entrer dans une nouvelle phase du cycle de production.

7. Produits finis

Produits qui ont atteint un stade d’achèvement définitif dans le cycle d’exploitation.

8. Produits résiduels

Déchets et rebuts de fabrication

Évaluation des stocks à l’inventaire

Dans un premier temps, les quantités détenues en stock à la clôture de l’exercice sont dénombrées (inventaire physique). Les stocks sont ensuite valorisés par :

– un coût d’achat (prix d’achat net hors taxes + frais d’achat) pour les approvisionnements et les marchandises ;

– un coût de production (coût d’achat des matières consommées + charges directes et indirectes de production) pour les produits fabriqués par l’entreprise.

L’enregistrement comptable des variations de stock

La mise à jour se fait, à l’inventaire, en deux étapes :

(1) Marchandises, matières premières, emballages, fournitures.

(2) Produits finis, encours de production de biens et de services, produits intermédiaires, produits résiduels (déchets, rebuts).

La dépréciation des stocks

Conformément aux règles générales d’évaluation prescrites par le Plan comptable général, la valeur d’entrée est comparée à la valeur actuelle (test de dépréciation). Lorsque cette comparaison fait ressortir une dépréciation, il faut la constater au crédit d’une subdivision du compte 39 « Dépréciation des stocks et en-cours » (selon la nature du stock concerné).

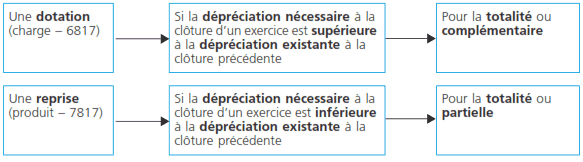

La dépréciation nécessaire à la clôture d’un exercice doit être comparée à celle qui a éventuellement été définie, pour le même élément, à la clôture de l’exercice précédent.

Le schéma suivant présente les ajustements à effectuer dans les différents cas possibles :

moussa ou ali

MERCI POUR VOTRE COURS DE COMPTABILITÉ

Alass

slt,je voudrais des eclaircissement sur la politique comptable des entreprises.

cordialement

yao

bonsoir!!! ; merci pour les information que vous m apporté mais je souhaiterais avoir plus de sujet en comptabilité générale puis analytique avec des corrigés .

Kabanga

Comment recevoir le cours de traitement de stock en gestion des organisations de santé