À une date donnée (fin de semaine, de quinzaine ou de mois par exemple), le comptable doit s’assurer qu’il a comptabilisé correctement et intégralement toutes les opérations de trésorerie de l’entreprise. Pour cela, il effectue le rapprochement bancaire (du compte bancaire) avec le compte tenu par sa banque le concernant.En effet, les enregistrements ne sont pas effectués aux mêmes dates par l’entreprise et la banque du fait, par exemple, de délais d’encaissement. De plus, l’une ou l’autre des comptabilités peut comporter des erreurs. Le rapprochement bancaire consiste à comparer, à une date donnée, le solde du compte banque dans la comptabilité de l’entreprise au solde figurant sur le relevé bancaire de sa banque (ou de chacune de ses banques si elle a des comptes ouverts dans plusieurs banques). La plupart du temps, ce rapprochement présente des différences, ce qui est «normal » pour plusieurs raisons:

– votre comptabilité a enregistré des opérations dont la banque n’a pas encore eu connaissance (émission d’un chèque que le bénéficiaire n’a pas encore encaissé, par exemple);

– la banque a pris en compte des opérations que votre comptabilité n’a pas encore enregistrées (par exemple, certains virements, prélèvements, frais bancaires.. .).

Néanmoins, il existe parfois d’autres erreurs issues d’une mauvaise saisie des chiffres, tant dans la comptabilité de l’entreprise qu’à la banque. Outre s’assurer que la comptabilisation des écritures de banque correspond bien, le but du rapprochement bancaire est aussi d’identifier les éventuelles erreurs afin de les corriger.

Le rapprochement bancaire sera fait régulièrement, idéalement chaque mois. Il sera précis, au centime près: une erreur, même de faible montant, ne peut pas être acceptée selon le principe de régularité, mais aussi parce qu’une petite erreur de pointage peut aussi cacher des erreurs plus importantes se compensant. Par exemple, imaginons qu’il y ait une erreur de 0,50 €. Elle peut s’expliquer par des différences de règlement, mais peut aussi provenir de ce que l’on a omis de comptabiliser un encaissement de 10 000,00 € et un décaissement de 10000,50 €. En conséquence, le rapprochement bancaire ne peut tolérer aucun écart.

Pour comprendre la méthode du rapprochement bancaire, il est nécessaire d’avoir bien assimilé le principe de la symétrie du compte banque et du relevé bancaire que nous vous rappelons: le compte banque, dans les livres comptables de l’entreprise, est présenté et fonctionne de manière inversée par rapport au relevé de la banque. Les écritures de banque portées au crédit dans la comptabilité de l’entreprise sont présentées au débit sur le relevé bancaire, et inversement. Voyons maintenant en pratique, au travers d’un exemple et en 6 étapes, un rapprochement bancaire fait le 30 septembre.

Les 6 étapes du rapprochement bancaire:

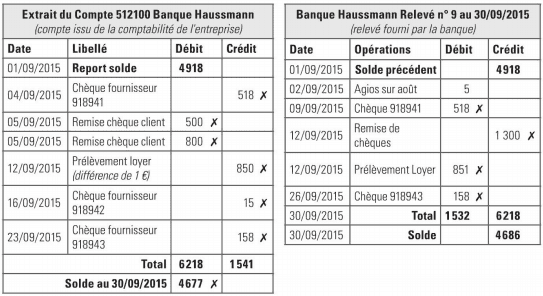

1. On compare, pour une même période, l’édition du compte banque issu de la comptabilité de l’entreprise au relevé de la banque (Haussmann) en cochant de part et d’autre les écritures qui sont identiques. Le symbole X signale les écritures identiques de part et d’autre et, pour simplifier, les chiffres sont sans décimales.

Remarques:

• En pointant, on constate une erreur de saisie d’ 1 € le 12/09/2015 dans le prélèvement du loyer.

• On voit également que la remise de chèques de 1300 € du relevé de la Banque Haussmann correspond bien à nos deux remises de chèque client (500 € et 800 €).

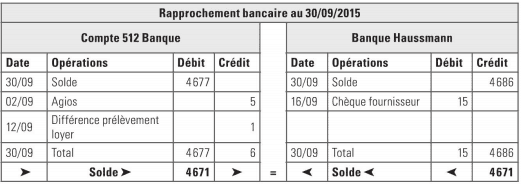

2. On va maintenant utiliser un tableau où figurent d’un côté le compte banque de l’entreprise et, de l’autre, le compte de la banque selon son relevé. On inscrit en haut de chacune des deux parties du tableau les soldes de la fin de période, au 30/09 dans notre exemple: 4677 € du côté du compte banque de l’entreprise et 4686 € du côté du compte de la banque Haussmann. Sous chacun des soldes, on va inscrire les écritures non pointées ainsi:

– les écritures de la banque non comptabilisées par l’entreprise seront reportées dans la partie du tableau correspondant à la comptabilité de l’entreprise. Si elles sont au débit à la banque, elles passeront au crédit du côté entreprise, et vice versa.

– les écritures de l’entreprise non comptabilisées par la banque seront reportées dans la partie du tableau correspondant à la banque. Le jeu de la symétrie entre débit et crédit est également valable ici.

5. En totalisant les sommes en rapprochement, on obtient de part et d’autre un solde rapproché. Si les soldes rapprochés, côté entreprise et côté banque, sont égaux, cela signifie que le rapprochement effectué est correct, comme dans notre exemple.

6. À partir de ce rapprochement, l’entreprise régularise les écritures à prendre en compte dans sa comptabilité. Dans notre exemple, elle va passer les écritures dans le journal de banque.

6. À partir de ce rapprochement, l’entreprise régularise les écritures à prendre en compte dans sa comptabilité. Dans notre exemple, elle va passer les écritures dans le journal de banque.

Remarque: le chèque de 15 € non encore pris en compte par la banque ne doit pas être comptabilisé par l’entreprise puisqu’il l’est déjà. Il va rester en rapprochement, jusqu’à ce qu’il soit traité par la banque.

Dans la réalité, il est rare que les soldes, en début de période, soient identiques dans la comptabilité de l’entreprise et à la banque. Par conséquent, lorsqu’on élabore un nouveau rapprochement, à la période suivante, on va reprendre le rapprochement bancaire de la période précédente pour pouvoir pointer les écritures manquantes.

Il peut exister d’autres techniques de rapprochement bancaire:

– la présentation en liste plutôt qu’en tableau;

– le rapprochement de manière informatisée.

L’essentiel est de réaliser un rapprochement bancaire correct. La méthode abordée est peut être très classique, mais c’est sans doute la plus adaptée pour avancer dans la compréhension de la comptabilité.

Cas pratique : Rapprochement bancaire

Voici les éléments nécessaires pour réaliser un rapprochement bancaire au 30/11/2015, un extrait du compte banque de l’entreprise et un relevé bancaire de la banque Haussmann. Effectuez maintenant le rapprochement bancaire.

Correction du cas pratique :

Voici le pointage (matérialisé par le signe x) des écritures identiques, dans la comptabilité de l’entreprise et à la banque.

Rapprochement bancaire au 30/11/2015 :

Rapprochement bancaire au 30/11/2015 :

Pointage des opérations figurant sur le relevé bancaire et dans la comptabilité de l’entreprise

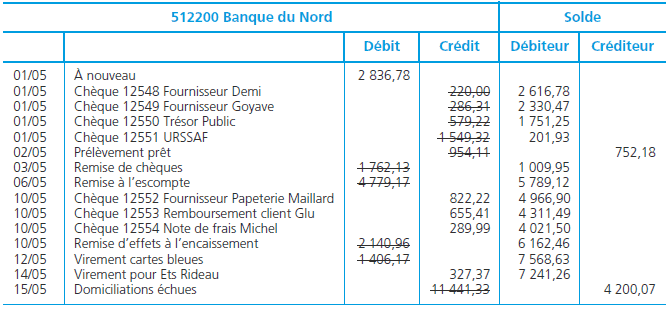

Le comptable de l’entreprise Leroy a reçu le 17 mai l’extrait de compte suivant de la Banque du Nord, il en profite pour faire un état de rapprochement. Préalablement, il raye les sommes identiques dans le compte Banque du Nord au grand livre et sur l’extrait de compte reçu de façon à ne laisser que les opérations non rapprochées :

Regroupement des opérations non pointées dans l’état de rapprochement bancaire

(1) L’état de rapprochement doit partir des soldes des comptes à rapprocher en fin de période. Ainsi, les soldes sont rapprochés. Ils sont égaux en valeur mais de nature inverse (l’un est débiteur et l’autre créditeur).

Enregistrement comptable du rapprochement bancaire dans l’entreprise

Il faut comptabiliser les opérations qui ne l’ont pas encore été, soit celles qui figurent dans la partie gauche du tableau ci-dessus :

Quelques astuces pour réussir son rapprochement bancaire

Les professionnels le savent: faire un rapprochement bancaire est indispensable pour corriger les erreurs, mais aussi assez fastidieux tant que l’on n’est pas parvenu à rapprocher les soldes.

Voici deux astuces pour y parvenir plus facilement.

Astuce 1:

Lorsqu’on a pointé et refait plusieurs fois un rapprochement et que la même différence subsiste sans q u’on ait pu l’identifier, on divise cette somme par deux. Cela peut aider à trouver une somme que l’on aurait placée du mauvais côté (au débit au lieu du crédit, ou inversement).

Par exemple, si le rapprochement bancaire laisse apparaître une différence de 150,00 €, c’est peut-être parce qu’une somme de 75,00 € a été enregistrée au crédit au lieu du débit (ou inversement).

On recherche alors, dans les écritures du compte banque de l’entreprise,les sommes égales à 75,00 €. Si la différence s’explique bien par une erreur d’imputation au crédit ou au débit, on peut alors valider le compte bancaire et corriger l’erreur dans la comptabilité de l’entreprise. Cette astuce n’est bien évidemment valable que si la différence de 150,00 € provient d’une seule erreur, et sur une seule écriture.

Astuce 2:

Si la différence constatée est un nombre entier divisible par 9 et si la somme des chiffres constituant cette différence est égale à 9 par

exemple, 63 = 6 + 3 = 9, on est probablement en présence d’une inversion de chiffres. Voici des exemples permettant de mieux comprendre cette astuce et de retrouver la différence (qui vient certainement d’une erreur humaine, l’ordinateur n’inversant pas les chiffres). Cette astuce est valable pour toutes les inversions de chiffres!

Somme réelle (2529) Somme inscrite (2592) Différence ( 63 =6+3=9)

63 est un nombre inférieur à 100, on recherchera L‘inversion de chiffres en se focalisant sur les deux derniers chiffres à droite d’un nombre.

Somme réelle (2529) Somme inscrite ( 2259) Différence ( 270 =2+7+0=9)

270 comporte un zéro à la fin. Ce zéro indique que L‘inversion des chiffres est à rechercher en se focalisant sur les deuxième et troisième chiffres d’un nombre, à partir de la droite le 0 décale la recherche d’un chiffre vers la gauche).

Somme réelle (2529) Somme inscrite ( 5229) Différence ( 2700 =2 +7+0+0 =9)

2700 comporte deux zéros à la fin. Ces zéros indiquent que L‘inversion des chiffres est à rechercher en se focalisant sur les troisième et quatrième chiffres d’un nombre, à partir de la droite 00 décale la recherche de 2 chiffres vers la gauche).

Somme réelle (2529) Somme inscrite ( 9522) Différence ( 6993 =6+9+9+3=27 ALORS 27 =2+7=9)

Dans le nombre 6 993, il n’y a pas de 0: L‘inversion des chiffres est à rechercher en se focalisant sur des nombres constitués de quatre chiffres qui auraient été inversés.

Quand on a pointé plusieurs fois en vain ses comptes et que l’on n’a toujours pas trouvé où est l’erreur, cette astuce peut parfois faire gagner beaucoup de temps…

bonjour

merci pour tous vos efforts ,c »est très intéressant

merci te peut me donner le lien de telechargement svp

SVP J’ai un expose sur les états de rapprochements et je voudrai que vous m’aidiez car c’est urgent

bjr svp j’ai un exposé sur l’etat de rapprochement et j’ai bsoin d’aide

j’aimerais que vs ns expliqué un exemple mais cette fois si avec des notes d’avis de crédits et débits c’est important surtout s’il s’agit du pointage.merci de la part de crespin benjamin

MERCI POUR SE TRES BAEU DEVELOPPEMENT SAI LON THEME DE SOUTENACE AIDE Z MOI A LE REUSIS SVP

C’EST VRAIMENT INTÉRESSANT VOTRE SITE. et j’aimerais que vous m’envoyez le cour de technique bancaire, la comptabilité générale et le cours de comptabilité des sociétés car je fais L2 sciences comptables

MERCI POUR VOTRE ÉCLAIRAGE SUR CE CHAPITRE QUI CREE PAS MAL DE DIFFICULTÉS

Merci et félicitations pour la qualité du contenu, mais j’ai une préoccupation à savoir quand le montant est inscrit par exemple au débit du relevé bancaire et aussi au débit du compte banque de l’entreprise (par erreur). Comment je corrige une telle erreur ? Merci

très génial votre explication.

quand je lis votre dossier je me sens tellement à l’aise .

Merci pour tout vos effort!!!

J’ai adoré .

infiniment merci.

je suis au bénin

Merciii c vraiment intéressant, j peut avoir le lien de téléchargement svp