La boîte à outils du contrôle de gestion est composée de trois grandes familles de dispositifs (outils de contrôle de gestion) : les outils du calcul des coûts, les outils de la gestion budgétaire et les indicateurs de pilotage de la performance.

1. Les outils du calcul des coûts

Le PCG définit un coût comme « la somme des charges relatives à un élément défini au sein du réseau comptable ». Cet élément peut être un produit, une opération ou une fonction.

D’après le PCG, le coût se définit pat trois caractéristiques : le champ d’application (fonction de l’entreprise, moyen d’exploitation, centre de responsabilité…), le moment du calcul (a postériori, a priori) et le contenu du coût (coûts complets, coûts partiels).

Le calcul des coûts est élaboré par la comptabilité analytique. Cette dernière est jusqu’aux années 70, la source essentielle des analyses menées par le contrôle de gestion, à travers notamment les méthodes d’analyse des coûts : seuil de rentabilité, imputation rationnelle des charges fixes … etc.

Son champ s’est aujourd’hui élargi à la maîtrise de la relation coût – valeur du produit par référence au marché, dans le cadre de la comptabilité de gestion.

2 – Les outils de la gestion budgétaire

La gestion budgétaire conduit à la mise en place de programmes d’actions chiffrés, appelés « budgets » servant d’outils de pilotage s’il leur est adjoint un système de contrôle budgétaire cohérent et régulier.

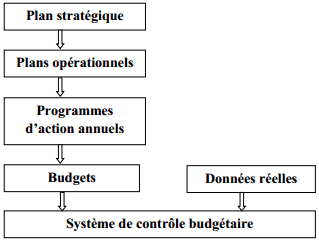

A partir des prévisions définies dans le cadre du plan stratégique de l’entreprise, décliné à son tour en plans opérationnels puis en programmes d’actions annuels à court terme au niveau des différents centres de responsabilité de l’entreprise, il s’agit de réaliser un chiffrage de ces programmes d’action sous la forme de prévisions appelées budgets (schéma ci-dessous)

Schéma : Du plan au contrôle budgétaire

Dans le cadre de la mise en place des budgets, le contrôle de gestion propose des outils adaptés aux préoccupations de chacune des fonctions de l’entreprise : la gestion commerciale, la gestion de la production, la gestion des approvisionnements et celle des investissements.

L’objectif de ce cours sera de détailler l’ensemble de ces outils de gestion budgétaire. On se limitera à l’étude des budgets des ventes et des frais de distribution, du budget de production et du budget des approvisionnements, ainsi que le contrôle budgétaire de l’activité productive et de l’activité commerciale.

3 – Les indicateurs de pilotage de la performance : tableaux de bords et reporting

Au-delà des coûts et des budgets, outils quantitatifs et financiers, le contrôle de gestion élabore des indicateurs qui peuvent aider au pilotage de la qualité, du temps, des processus, de l’amélioration du management … etc.

Nous citons principalement, les tableaux de bord et le reporting, deux outils permettant de « résumer » les indicateurs de performance les plus utilisés par les contrôleurs de gestion.

- Le tableau de bord est un outil de pilotage comportant un ensemble d’indicateurs, organisé en système, suivi par la même équipe ou le même responsable pour aider à décider, à coordonner, à contrôler les actions d’un service.

C’est un instrument de communication, et de décision qui permet au contrôleur de gestion d’attirer l’attention du responsable sur les points clés de sa gestion afin de l’améliorer. - Le reporting est un outil de contrôle composé d’un ensemble d’indicateurs de résultat, construit a postériori, de façon périodique afin d’informer la hiérarchie, des performances du centre de responsabilité.

On distingue généralement un reporting interne, qui consiste en une remontée –souvent trimestrielle d’informations sous la forme d’états financiers et commerciaux, auprès des services de contrôle de gestion, d’un reporting externe, à des fins de communication financière, par lesquel, sous la forme d’un rapport annuel (ou semestriel), les dirigeants de la société rendent compte à leurs actionnaires, et d’une manière générale, à l’ensemble des parties prenantes de l’entreprise.

Il faut souligner, au final que les outils de contrôle de gestion évoluent en fonction de l’environnement. Le gestionnaire a en permanence, besoin de nouvelles informations, de nouvelles analyses de données, de nouveaux domaines d’interprétations qui nécessitent l’amélioration des outils existants ou l’élaboration de nouveaux outils.

Macina

Ben jaime toujour à suive vos programme car c’est vraiment inutiatif est excellent choses aussi vraiment je vous remerie de trop meme

Hicham

Excellent site et très bon approche méthodique pour apprendre mieux