La réalisation et le partage des bénéfices sont le but de tout contrat de société. Toutefois, avant l’opération de répartition, le bénéfice réalisé doit faire l’objet d’une imposition.

Détermination du bénéfice imposable : Résultat fiscal

La comptabilité a notamment pour objectif de déterminer la base imposable à l’impôt sur les bénéfices. En fin d’exercice, chaque entreprise doit calculer son résultat fiscal en tenant compte des différences entre les règles comptables et fiscales. Ce calcul s’effectue de manière extracomptable, et le résultat fiscal obtenu

sert de base pour le calcul de l’impôt, appliqué soit au niveau de l’entreprise, soit au niveau des associés selon le régime fiscal.

Le résultat fiscal diffère du résultat comptable en raison des divergences entre les deux réglementations. Toutefois, en l’absence de règles fiscales spécifiques, la comptabilité reste la référence principale. Les écarts constatés sont ajustés par des réintégrations ou des déductions, permettant ainsi de déterminer avec précision la base imposable réelle.

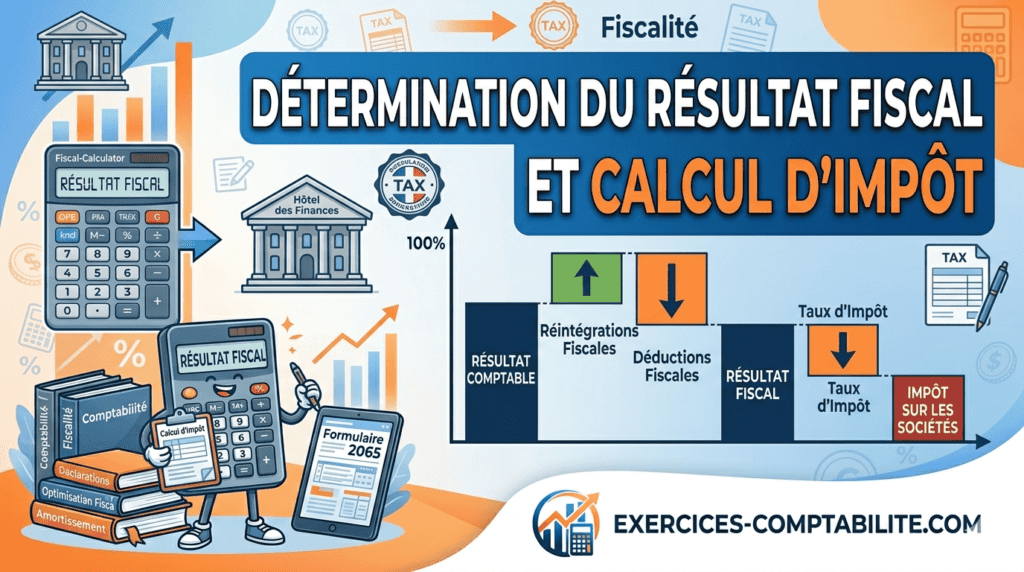

La base de calcul de l’IS est constituée par le résultat fiscal qui se calcule de la manière suivante :

Résultat fiscal = RÉSULTAT COMPTABLE (avant impôts) + RÉINTÉGRATIONS (charges non déductibles) – DÉDUCTIONS (produits non imposables) – REPORT DÉFICITAIRE ANTÉRIEUR (éventuel).

Calcul et taux de l’impot :

- Le calcul de l’I.S. se fait en appliquant au résultat fiscal le taux de l’I.S. en vigueur (actuellement il est fixé à 30%).

- I.S. = Résultat fiscal x taux de l’I.S.

Détermination du résultat fiscal et calcul de l’impot

Cotisation minimale : C.M

C’est un minimum d’impôt à payer par la société dans deux cas :

– Résultat déficitaire;

– I.S calculé < C.M.

Les sociétés sont exonérées de la C.M. pendant les 36 premiers mois d’activité sans que cette exonération puisse dépasser 60 mois à compter de la date de constitution.

Base de C.M. = C.A.H.T (net des R.R.R. Accordées) + PRODUITS ACCESSOIRES H.T + PRODUITS FINANCIERS H.T + SUBVENTIONS & DONS REÇUS

Taux de C.M = 0,5%

C.M = Base de C.M x Taux de C.MN.B: Le montant de la C.M ne peut être < à 1 500 DH.

Liquidation de l’impot:

La liquidation de l’impôt se fait par quatre acomptes provisionnels représentant chacun 25% de l’I.S dû au titre du dernier exercice clos. Ils doivent être payés avant la fin de 3°, 6°, 9° et 12° mois de l’exercice comptable.

Une fois l’I.S de l’année concernée calculé, on le compare avec la somme des acomptes provisionnels payés au titre de l’exercice :

- Si l’I.S. calculé > somme Acomptes : la différence doit être versée avant la fin du 3° mois suivant la date de clôture de l’exercice.

- Si l’I.S. calculé < somme Acomptes : le reliquat doit être déduit des acomptes de l’exercice suivant.

En conclusion, le résultat fiscal constitue un élément central dans la gestion et l’évaluation de la performance d’une entreprise. Calculé à partir du résultat comptable et ajusté par les réintégrations fiscales, il permet de déterminer la base imposable réelle. Maîtriser ce calcul est donc essentiel, non seulement pour respecter les obligations fiscales, mais aussi pour piloter efficacement l’activité et optimiser la rentabilité de l’entreprise.

salam alikomm on vous remercie pour vos éfforts tbarklah alikommmm.

Bonjour,je tiens a dire merci pour tous les aides que vous faites sur nos quelques lacunes a compléter dans la comptabilité… merci

merci pour les cours c’est simple et directe

MERCIIII POUR TOUT LES COURS VRAIMENT CA NOUS AIDE BEAUCOUP ENCORE MERCIIIIIIII

Bonjour

S’il vous plaît, Je veux savoir comment procéder dans ce cas :

Résultat fiscal 2017 = résultats comptable avant impôt +R-D

= 999999,34

Déficit de N-1=

* déficit d’amortissement = 485000

* déficit hors amortissement :

2013=503000

2014=320000

2015=185000

2016=185000

Dans ce cas après imputation de déficits en aura encor déficit de 633000.66 dans 485000 d’amortissement.

– es que en va calculer l’is ?

– comment calculer les acompte provisionnel de 2018?

– en cas de CM >is es que les acomptes provis seront calculer sur CM OU is même il est inférieur à la CM ?

j’ai vraiment de savoir comment rependre à ces questions Merci d’avance.

Merci beaucoup pour tous les documents combien enrichissant que vous mettez à notre disposition.

bonjour merci pour tout les aides tbarakaallah elikom