Le capital social avec la répartition des parts qui le représentent font partie des mentions obligatoires devant figurer au niveau des statuts (Articles 9 & 96 CSC). Une modification de ce capital est synonyme d’une modification statutaire. Or, la modification des statuts fait partie des prérogatives de l’assemblée générale des associés (Article 131 CSC).

Les types et procédés d’augmentation de capital

Les types d’augmentation du capital social

Les augmentations de capital peuvent être faites :

– Par apports nouveaux effectués en numéraire ou en nature ;

– Par incorporation de bénéfices, primes ou réserves déjà existants.

Seule la réalisation de nouveaux apports peut permettre d’augmenter le montant des fonds propres. La simple incorporation de bénéfices, primes ou réserves déjà existants maintient inchangés les capitaux propres de la société.

Les procédés de réalisation des augmentations de capital

Les augmentations de capital peuvent être réalisées par l’un des deux procédés suivants :

– L’augmentation du nombre de parts sociales avec maintien de la valeur nominale de ces parts inchangée ;

– L’augmentation de la valeur nominale des parts avec maintien du nombre de parts inchangé (procédure exigeant l’unanimité des associés si l’augmentation est réalisée en numéraire).

Cependant, la combinaison des deux procédés est possible pour réaliser une même augmentation du capital.

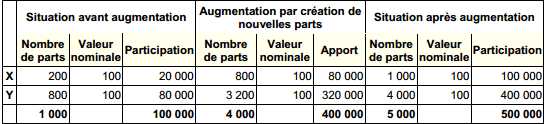

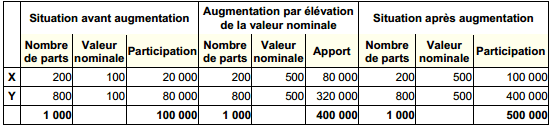

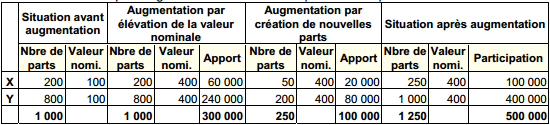

Pour illustrer davantage les deux procédés susvisés, prenons l’exemple d’une SARL au capital de 100.000 dinars composé de 1000 parts de 100 dinars chacune. Ce capital appartient à deux associés : X détenant 200 parts et Y 800 parts.

L’assemblée générale extraordinaire décide de porter le capital social de 100.000 à 500.000 dinars par le biais d’une augmentation de capital en numéraire d’une valeur de 400.000 dinars. Les associés exercent leur droit préférentiel de souscription.

Lorsque l’assemblée décide de réaliser l’augmentation par augmentation du nombre de parts :

Lorsque l’assemblée décide de réaliser l’augmentation par augmentation de la valeur nominale des parts :

L’augmentation du capital de la SARL

L’assemblée peut décider de combiner les deux procédés ; Par exemple élévation de la valeur nominale à 400 dinars puis augmentation du nombre de parts à 1250 parts :

Il faut toujours s’assurer que la valeur nominale des parts est la même. Il est interdit que le capital soit composé de parts sociales à valeur nominale inégale.

Il faut toujours s’assurer que la valeur nominale des parts est la même. Il est interdit que le capital soit composé de parts sociales à valeur nominale inégale.

Majorité

Toute augmentation du capital doit être décidée par une résolution prise conformément aux prescriptions de l’article 131 du présent code (Article 133 CSC). L’article 131 du CSC dispose « Les statuts de la société ne peuvent être modifiés que par une délibération approuvée par les associés représentant les trois quarts au moins des parts sociales et réunis en assemblée générale extraordinaire ».

Parallèlement à cette règle générale qui prescrit une majorité des trois quarts au moins des parts sociales, le CSC prévoit plusieurs exceptions.

1. L’unanimité

L’unanimité est requise pour l’augmentation de capital en numéraire par élévation de la valeur nominale parts. En effet, une telle opération comporte l’augmentation des engagements des associés puisqu’elle les oblige à participer à l’augmentation et apporter de nouveaux fonds à la société. L’interdiction d’augmenter les engagements des associés est édictée par l’article 131 du CSC « Toutefois, aucune décision ne peut obliger un associé à augmenter son engagement social ».

2. La majorité des ¾ des parts composant le capital

Cette majorité est requise dans les situations suivantes :

- Augmentation de capital en numéraires par création de nouvelles parts ;

- Augmentation de capital en nature ;

3. La majorité de plus de la moitié des parts composant le capital

Cette majorité est requise pour l’augmentation du capital réalisée par incorporation de bénéfices, réserves ou primes.

4. L’agrément des tiers participant à une augmentation de capital

Lorsqu’ une augmentation du capital profite à des tiers non associés, il devient obligatoire d’obtenir le consentement de la majorité des associés représentant au moins les trois quarts du capital social. Néanmoins, on pourrait objecter que l’article 133 du CSC se limite à prescrire une majorité des ¾ du capital sans prévoir d’exception pour les augmentations réservées à des tiers. En outre, l’article 109 du CSC régit uniquement les « cessions de parts sociales » alors qu’une augmentation de capital n’est aucunement qualifiée de cession.

Mais la nécessité de procéder à l’agrément des tiers participant à une augmentation du capital trouve son fondement dans la logique même de l’article 109 du CSC qui prévoit l’agrément des tiers désireux d’entrer dans le cercle des associés. Elle est conforme à la règle essentielle de l’intuitus personae qui empreigne la SARL.

Cette position est aussi partagée par une large partie de la doctrine qui considère que le caractère fermé de la SARL paraît imposer que les tiers soient agréés par anciens associés comme si leur entrée résultait d’une de cession des parts sociales.

La publicité légale

L’article 16 du CSC soumet aux formalités de dépôts et de publicité, tous les actes et les délibérations ayant pour objet la modification des statuts. La publicité doit être effectuée dans le délai d’un mois à compter de l’inscription de l’acte ou du procès verbal de la délibération, au registre du commerce. Aux termes de l’article 17 du CSC, l’inobservation des formalités de publicité prescrites par les articles précédents entraîne (…) la nullité de l’acte ou de la délibération sous réserve de régularisation.

Notons une particularité pour les augmentations de capital par apport en nature. L’article 47 de la loi n° 95-44 du 2 mai 1995 relative au registre de commerce exige le dépôt du rapport du commissaire aux apports au moins huit jours avant la date de l’assemblée des associés appelée à décider l’augmentation.

L’augmentation de capital en numéraire

Nous traiterons dans la présente section les augmentations de capital effectuées par de nouveaux apports en numéraire.

Procédure d’augmentation du capital social

1. Description générale de la procédure

L’article 131 du CSC énonce les règles suivantes :

- Le droit de souscription des associés peut être exercé dans le délai fixé par la résolution décidant l’augmentation du capital qui ne peut être inférieur à vingt et un jours à compter de la date de l’ouverture du droit de souscription.

- Les associés seront avisés de l’ouverture de la souscription ainsi que du délai pour souscrire par lettre recommandée avec accusé de réception.

- Passé ce délai l’associé est considéré comme ayant renoncé à son droit de participer à l’augmentation. Dans ce cas, les parts sociales nouvelles non souscrites seront réparties entre les autres associés dans un délai de vingt et un jours et proportionnellement à leurs parts sociales dans la société. Passé ce délai, la souscription sera ouverte aux tiers en vertu d’une décision de l’assemblée générale.

2. L’obligation de déposer les fonds dans un établissement financier

Cette obligation découle de la combinaison des dispositions des articles 98 et 134 du CSC :

- L’article 134 du CSC dispose « Si l’augmentation de capital est effectuée au moyen de souscription de parts sociales en numéraire, les fonds sont déposés auprès d’un établissement financier conformément aux dispositions de l’article 98 du présent code ».

- L’article 98 du CSC dispose « Les fonds provenant de la libération des parts sociales sont déposés auprès d’un établissement financier. Le gérant ne pourra retirer ces fonds ou en disposer qu’après l’accomplissement de toutes les formalités de constitution de la société et son immatriculation au registre de commerce ».

Il découle de ces deux articles, les deux conséquences suivantes :

- Une obligation pour les souscripteurs de déposer les fonds provenant des souscriptions dans un compte ouvert auprès d’un établissement financier.

- Une interdiction pour le gérant de retirer ces fonds ou d’en disposer avant l’accomplissement de toutes les formalités de dépôt et de publicité.

3. L’augmentation de capital en numéraire requiert la tenue de deux assemblées générales ou d’une seule assemblée

Les règles édictées par l’article 131 du CSC peuvent entraîner la tenue de deux assemblées générales :

- La première assemblée énonce la décision d’augmentation du capital et fixe ses modalités ;

- La deuxième assemblée constate la réalisation de l’augmentation du capital et la modification corrélative des statuts.

La tenue d’une deuxième assemblée est nécessaire lorsque des délais de souscription sont ouverts aux associés (Dans ce cas, le CSC prévoit des délais de rigueurs qui séparent l’instant où l’augmentation est décidée et celui où elle devient réalisée).

Un arrêt inédit de la Cour d’Appel de Versailles confirme l’obligation de constater la réalisation d’une augmentation du capital par le biais d’une deuxième décision collective en considérant que « l’augmentation du capital est réalisée dès qu’elle a été constatée dans un procès-verbal d’assemblée, quelle que soit la date à laquelle la publicité est faite».

En revanche, une seule assemblée est nécessaire lorsque les fonds provenant des souscriptions sont simultanément et immédiatement versés pour être déposés dans un compte bancaire ouvert auprès d’un établissement financier. Dans cette hypothèse, une assemblée unique est nécessaire. Cette assemblée aura pour ordre du jour les résolutions suivantes :

- La décision d’augmentation du capital (montant de l’augmentation, procédé, primes d’émission etc.) ;

- La fixation des modalités (établissement financier ayant reçu les souscriptions, répartition des souscriptions entre associés etc.) ;

- La constatation de la libération des apports et la répartition des parts nouvelles entre les associés ;

- La constatation de la réalisation définitive de l’augmentation du capital ;

- La modification corrélative des statuts ;

- La délégation de pouvoirs à un ou plusieurs mandataires pour l’accomplissement des formalités de publicité ainsi qu’éventuellement pour le retrait des fonds.

4. La possibilité de libérer les souscriptions en numéraire par compensation avec des créances possédées par les associés

Contrairement aux dispositions régissant la société anonyme, la libération, dans la SARL, des souscriptions en numéraire par compensation avec les créances des associés inscrites dans leur compte courant n’est pas expressément prévue par les textes.

La jurisprudence française a jugé licite un tel mode de libération dès lors que les statuts ou les associés, lorsqu’ils ont décidé l’augmentation du capital, ne l’ont pas écarté expressément. Dans ce cas, il est nécessaire que le procès-verbal de l’assemblée énonce clairement la libération des parts par compensation.

Aussi, il convient de remarquer que les créances incorporées au capital doivent être certaines liquides et exigibles. « Juridiquement, une créance est liquide lorsque son existence est certaine et que sa quotité est déterminée. Quant au caractère exigible, il suppose que la créance ne soit pas suspendue, par un terme ou une condition et que le paiement peut être réclamé par le créancier; lorsque la créance est affectée d’un terme, la compensation ne peut jouer sans qu’il y ait renonciation au terme stipulé, l’incorporation au capital ne faisant d’ailleurs que renforcer l’indisponibilité de la créance».

5. Le délai butoir de 6 mois pour la constatation de la réalisation définitive de l’augmentation du capital

Si l’augmentation n’est pas réalisée dans un délai de six mois à compter de la date de l’assemblée générale qui l’a décidée, tout apporteur pourra demander, l’autorisation de retirer le montant de son apport, par ordonnance rendue par le juge des référés, si l’un ou plusieurs associes refuse la souscription et la libération du montant impayé de l’augmentation du capital social (Article 134 CSC).

6. Récapitulation

En combinant la procédure d’augmentation du capital décrite par l’article 131 du CSC, le délai butoir de 6 mois prévu par l’article 134 du CSC avec les règles régissant la convocation des associés énoncées par l’article 126 du CSC, la procédure d’augmentation du capital peut être schématisée ainsi :

Cas de décision et de réalisation de l’augmentation non simultanées

Le droit préférentiel de souscription

1. Le principe du droit préférentiel de souscription

Le droit préférentiel de souscription donne droit aux associés d’une société de participer, par préférence, à l’augmentation du capital proportionnellement à leur participation au moment de la décision.

Un tel droit permet aux associés minoritaires de maintenir inchangée la quotité de capital qu’ils détiennent. En d’autres termes, l’exercice du droit préférentiel permet d’éviter la dilution des participations sociales.

Pour illustrer ce fait, supposons qu’une SARL composée de deux associés égalitaires ait un capital de 10.000 dinars composé en 10 parts de mille dinars chacune. Supposons aussi qu’une augmentation du capital en numéraire de 90.000 dinars profite à l’un des associés seulement.

La quotité de capital revenant à cet associé passera de 50% à 95% (95.000 / 100.000) alors que la quotité de l’autre associé descend de 50% à 5%.

L’équilibre des forces au sein de cette société se trouve radicalement bouleversée. Les prérogatives des associés qui étaient identiques avant l’augmentation deviennent asymétriques. En revanche, lorsqu’il est fait application du droit référentiel de souscription, l’augmentation profitera aux deux associés chacun en proportion de la quotité du capital qu’il détient. La participation de chaque associé dans l’augmentation sera calculée comme suit : 90.000 x 5.000/10.000 soit 45.000 dinars. La quotité détenue dans le capital suite à l’augmentation sera maintenue à 50% (5.000 + 45.000) / 100.000 dinars.

L’exercice par les associés de leur droit préférentiel de souscription leur permet de maintenir inchangées leurs droits dans la société.

2. Le droit préférentiel de souscription dans la SARL

Contrairement à la position du droit français où le droit préférentiel de souscription résulte des statuts ou d’une décision collective des associés, le législateur tunisien a ancré un tel droit dans les textes. L’article 131 du CSC dispose à cet effet « Chaque associé aura le droit de participer à l’augmentation du capital social proportionnellement à sa part».

En matière de droit préférentiel de souscription, la situation dans la SARL est pratiquement identique à celle prévalant dans la société anonyme.

3. La possibilité de supprimer le droit préférentiel de souscription

La possibilité de supprimer le droit préférentiel de souscription n’a pas été envisagée dans les dispositions légales traitant de la SARL. Néanmoins, rien n’empêche les associés de déclarer abandonner leurs droits préférentiels de souscription au profit des souscripteurs.

Les primes d’émission

1. Utilité des primes d’émission

Lorsque la société justifie de l’existence de bénéfices ou de réserves non incorporés au capital ou lorsqu’il existe des plus values latentes, il est généralement prévu que le prix d’émission des nouvelles parts tienne compte d’une prime d’émission. La prime d’émission s’ajoute à la valeur nominale pour constituer ce prix d’émission. Elle est versée à la société et non pas aux associés.

En l’absence d’une telle prime, les associés ne participant à l’augmentation de capital se trouvent forcément lésés dans la mesure où les sommes versées en contrepartie de l’augmentation du capital ne tiennent pas compte de la différence au moment de l’émission entre la valeur réelle d’une part sociale et son prix d’émission. La prime d’émission fait partie des fonds propres de la société. Pour illustrer le rôle de la prime d’émission comme moyen d’égaliser les droits entre associés, prenons l’exemple suivant :

Dans une SARL au capital de 10.000 dinars composé de 1.000 parts de 10 dinars chacune et dont les réserves s’élèvent à 90.000 dinars, il a été décidé l’augmentation du capital à 20.000 dinars.

La valeur mathématique (capitaux propres / nombre de parts) d’une part s’élève avant la réalisation de l’augmentation du capital à 100 dinars.

Si l’augmentation est réalisée sans prime d’émission, la valeur mathématique de chaque part serait égale à 55 dinars {(100.000 + 10.000) / 2.000)}.

Pour maintenir inchangée la valeur mathématique des parts, il convient d’émettre les parts avec une prime de 90 dinars. Dans ce cas, la valeur mathématique s’élèvera suite à l’augmentation à 100 dinars {(100.000 + 10.000 + 90.000) / 2.000)}.

2. Libération de la prime d’émission

A l’instar du nominal, la prime d’émission doit être intégralement libérée dès la souscription au capital d’une SARL.

3. Utilisation des primes d’émission

La jurisprudence française a considéré que la « prime d’émission n’est ni un bénéfice, ni une réserve, mais un supplément d’apport laissé libre à la disposition de la société ». Aucun texte ne réglemente l’utilisation de la prime d’émission. Il convient donc de se référer aux statuts ou à la décision de constitution de la prime. En effet, les statuts peuvent fixer la compétence de l’assemblée (ordinaire ou extraordinaire) appelée à décider de l’utilisation de cette prime. En l’absence d’une disposition statutaire, il convient de voir si l’assemblée des associés ayant décidé la constitution de la prime avait par la même occasion fixé les conditions de son utilisation.

Faute de dispositions statutaires ou de décision collective, il convient de se référer aux principes régissant la répartition du pouvoir entre l’assemblée générale ordinaire ou extraordinaire dans la SARL.

A cet effet, il convient de distinguer entre les décisions d’utilisation entraînant modification des statuts à l’instar de l’incorporation au capital de celles qui n’entraient pas une telle modification (distribution aux associés, apurement des pertes etc.)

L’augmentation de capital par incorporation de bénéfices, réserves ou primes

L’assemblée générale peut décider d’augmenter le capital par une simple opération de reclassement des fonds propres. L’augmentation de capital s’effectue par « virement » de bénéfices, réserves ou primes dans le capital. Comme on l’a vu , l’augmentation du capital peut être réalisée par l’un des deux procédés suivants (ou bien on les combinant ensemble) :

- Création de nouvelles parts sociales ; dans ce cas les nouvelles parts sociales sont attribuées « gratuitement » aux associés existant à la date de la décision d’augmentation proportionnellement à leur participation dans le capital social. Une distribution de parts gratuites effectuée au mépris de cette règle de proportionnalité est irrégulière.

- Elévation de la valeur nominale des parts sociales.

L’article 133 du CSC prévoit un régime de faveur autorisant de prendre « la décision d’augmenter le capital social par incorporation des réserves par les associés représentant plus que la moitié du capital social ».

Toutes les réserves peuvent être incorporées (réserves facultatives, extraordinaires etc.) y compris la réserve légale dont la capitalisation ne fait que renforcer son indisponibilité.

L’article 133 du CSC vise uniquement les « réserves »et l’on peut s’interroger si cet article peut être étendu à l’incorporation d’autres composants des fonds propres (prime d’émission, prime de fusion, prime d’apport, etc.).

Une partie de la doctrine répond positivement estimant que « malgré le silence du texte, le régime de faveur s’applique également en cas d’incorporation au capital des primes d’émission, d’apport ou de fusion puisque celles-ci, bien que constituant un supplément d’apport, sont la contrepartie de réserves apparentes ou latentes de la société. Au surplus, rien n’empêcherait les associés de procéder en deux temps : affectation de la prime à un compte de réserve -laquelle suppose une simple décision collective ordinaire- puis incorporation de cette réserve au capital. On ne voit pas l’intérêt qu’il y aurait à exiger le respect de l’étape intermédiaire de la dotation d’un compte de réserve ».

L’augmentation de capital en nature

L’évaluation des apports en nature

1. La désignation d’un commissaire aux apports

L’article 135 du CSC dispose « Au cas où l’augmentation du capital a été réalisée, en tout ou partie par des apports en nature, l’évaluation de ces apports sera effectuée conformément aux dispositions de l’article 100 du présent code ».

L’article 100 du CSC dispose dans ses alinéas 2 et 3 « L’évaluation de l’apport en nature doit être faite par un commissaire aux apports qui doit être désigné à l’unanimité des associés, ou à défaut par ordonnance sur requête rendue par le président du tribunal de première instance dans le ressort duquel est situé le siège de la société. Cette ordonnance est rendue à la demande du futur associé le plus diligent.

Toutefois, les associés peuvent décider à la majorité des voix de ne pas recourir à un commissaire aux apports si la valeur de chaque apport en nature ne dépasse pas la somme de trois mille dinars ». L’article 135 du CSC renvoie à l’article 100 pour les dispositions traitant de l’évaluation. Il en découle que lors de l’augmentation de capital en nature, l’obligation de nommer un commissaire aux apports demeure.

Cette nomination se fait à l’unanimité des associés, ou à défaut par ordonnance sur requête rendue par le président du tribunal de première instance dans le ressort duquel est situé le siège de la société.

Néanmoins, on peut s’interroger si l’intervention du commissaire aux apports est requise même lorsque la valeur de chaque apport en nature ne dépasse pas la somme de trois mille dinars?

Le législateur autorise le non recours à un commissaire aux apports en cas d’augmentation de capital en nature lorsque la valeur des apports est inférieure ou égale à 3000 dinars. En effet, le renvoi par l’article 135 du CSC à l’article 100 concerne « l’évaluation » des apports en nature et le non recours à un commissaire aux apports n’est en réalité qu’une évaluation des apports effectuée par les associés sans recourir à un commissaire aux apports. En outre, il est difficile de trouver un argument qui défend l’obligation de recourir à un commissaire aux apports lors de l’augmentation du capital pour les biens de faible valeur alors que ces même bien échappent à cette obligation lors de la constitution de la société.

2. Conséquences lorsque la valeur retenue est différente de celle proposée par le commissaire aux apports

Lorsque la valeur retenue est différente de celle proposée par le commissaire aux apports, les associés au jour de l’augmentation et les personnes ayant souscrit à l’augmentation du capital sont solidairement responsables à l’égard des tiers de l’évaluation de l’apport en nature pour une période de trois ans (Article 135 CSC).

Cette conséquence semble s’étendre à la situation où un commissaire aux apports n’aurait pas été désigné.

Les modalités de réalisation de l’augmentation de capital en nature

1. L’acte d’apport

Bien que non obligatoire, un acte d’apport peut être établi entre la gérance et les apporteurs afin de définir les conditions des apports effectués, sous la condition suspensive de leur approbation par l’assemblée générale extraordinaire. Cet acte détermine notamment la nature exacte des apports et leur évaluation, fixe le montant de l’augmentation de capital ayant pour but de rémunérer, et éventuellement le montant de la prime d’apport (c’est à dire la différence entre la valeur attribuée aux apports et le montant nominal de l’augmentation de capital).

2. Décision de l’assemblée générale extraordinaire

Une décision collective extraordinaire votera les points suivants après lecture du rapport des commissaires aux apports :

– Approbation de l’acte d’apport (lorsqu’il existe) ;

– Décision d’augmentation du capital (montant, procédé, prime d’apport etc.)

– Constatation de la réalisation définitive de l’augmentation du capital ;

– Modification corrélative des statuts (capital, apports et répartition des parts sociales) ;

– Délégation de pouvoirs pour l’accomplissement de formalités.

En modifiant les statuts, il est impératif d’y inclure une description et une évaluation de chaque apport en nature.

Notons aussi que l’associé qui effectue un apport à la société vote valablement la résolution portant approbation de la valeur de son apport.

En droit français, l’intervention du commissaire aux apports est obligatoire quelle que soit la valeur des biens apportés. En effet, l’article 62 de la loi française du 24 juillet 1966 dispose « Si l’augmentation de capital est réalisée, soit en totalité, soit en partie par des apports en nature, les dispositions de l’article 40 alinéa 1er sont applicables ». L’article 40 alinéa 1er dispose « Les statuts doivent contenir l’évaluation de chaque apport en nature. Il y est procédé au vu d’un rapport annexé aux statuts et établi sous sa responsabilité par un commissaire aux apports désigné à l’unanimité des futurs associés ou à défaut par une décision de justice à la demande du futur associé le plus diligent ».

SAGEL est une SA a décidé d’augmenter son capital actuellement de 200.000 F ( 2000 actions) par la création de 2000 d’apports de 100 F de nominal, remise au liquidateur de la société en nom collectif DES CLOUX frères qui apporte à la société SAGEL les éléments suivants :

- matériel évalue à 35000

- marchandises évalue à 135000

- dépôts divers de garantie 7000

- clientèle et achalandage à déterminer

cette opération est définitivement réalisée le 31 mars et la société SAGEL règle , ce jour le frais d’augmentation du capital qui s’élèvent à 5800 F par un chèque sur le crédit lyonnais .

TAF :

Passer le journal de la société SAGEL les écritures relative à cet augmentation du capital.

Solution:

Augmentation 200.000

Nb d’action nouvelles = 200.000/100 = 2000

Clientèle = 200.000 – 35.000- 135.000 – 7.000 = 23000

LORSQUE IL S AGIT DE COURS DE DROIT DE SOCIÉTÉ OU AUTRE IL SERAIT TRÈS SOUHAITABLE DE PRÉCISER LE PAYS AFIN QUE LE LECTEUR SACHE FAIRE LA DIFFÉRENCE AVEC SA LÉGISLATION PROPRE EN LA MATIÈRE. MERCI BEAUCOUP EN TOUT CAS A TIFAWT.