Avant de faire ces exercices on vous recommande de voir le cours sur l’enregistrement comptable des opérations d’exploitation. Les 5 exercices corrigés ci-après concernent l’enregistrement comptable des opérations d’exploitation : Achats de matières premières, achats non stockés, prestation de services …

Extrait du plan de comptes du PCG

Comptes de bilan

- 401 Fournisseurs

- 409 Fournisseurs – Avances et acomptes versés sur commandes

- 41 1 Clients

- 4191 Clients – Avances et acomptes reçus sur commandes

- 4456 État – TVA déductible

- 4457 État – TVA collectée

- 4451 État – TVA à payer

- 467 Autres comptes débiteurs ou créditeurs

Comptes de charges et de produits

- 601 Achats stockés – matières premières

- 6013 Achat de fruits et légumes

- 606 Achats non stockés – matières premières

- 6061 Fournitures non stockables (eau, énergie)

- 60611 Électricité

- 6063 Fourniture d’entretien et de petit équipement

- 6181 Documentation générale

- 6183 Documentation technique

- 623 Publicité, publications, relations publiques

- 6231 Annonce et insertions

- 6237 Publications

- 701 Ventes de produits finis

- 706 Prestations de services

- 707 Ventes de marchandises

Sauf indication contraire, le taux de la TVA est 19,6 % .

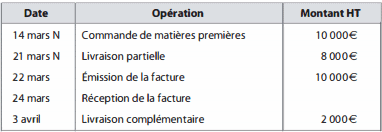

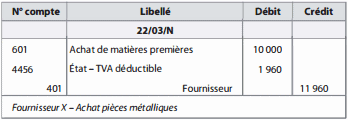

Exercice.1 Achat de matières premières

La société Vert Océan fabrique et commercialise des articles de pêche. Elle a passé commande de pièces métalliques le 14 mars N.

Travail à faire :

1 ) Présenter l’écriture d’achat de matières premières correspondant à la N commande du 14 mars.

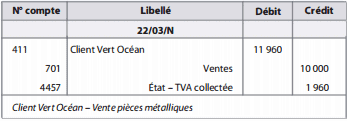

Présenter l’écriture de vente correspondante dans les comptes du fournisseur.

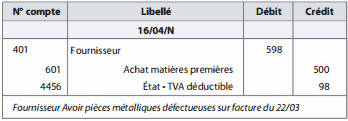

2) L’une des références livrée présente un défaut. Les articles défectueux sont renvoyés au fournisseur qui émet un avoir le 16 avril pour un montant HT de 500 €. Présenter l’écriture de constatation de l’avoir.

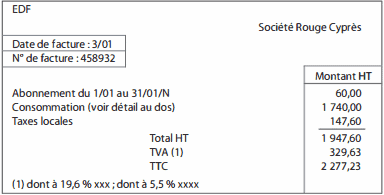

Exercice.2 Achat non stocké

Travail à faire : Enregistrer cette facture dans le journal des achats.

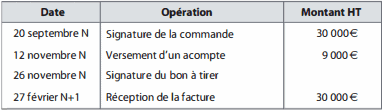

Exercice.3 Prestation de service

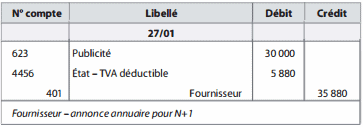

La société Jaune Abricot a prévu dans sa politique de communication d’acheter un espace publicitaire dans un annuaire qui sera publié en février N+1 .

Travail à faire : Enregistrer cette facture dans le journal des achats.

Exercice.4 Documentation

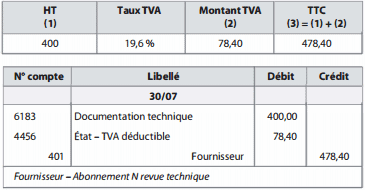

La société C2X est une société de conseil en organisation des entreprises. Pour les besoins de son activité, plusieurs abonnements à des revues professionnelles ont été souscrits.

En février N, la société C2X reçoit la facture de l’abonnement de l’année N, correspondant à 12 numéros pour un montant HT de 400 €.

Travail à faire : Enregistrer cette facture dans le journal des achats.

Exercice.5 Achat de produits frais

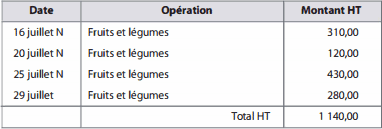

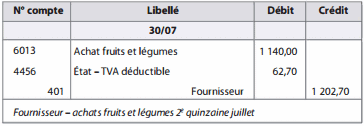

Le restaurant Bienassis a conclu un marché avec un maraîcher qui lui livre, plusieurs fois par semaine, des fruits et des légumes suivant les saisons. Pour faciliter le travail administratif, il est convenu que ce fournisseur établisse une facture par quinzaine, soit 2 fois par mois.

La facture du 30 juillet N reprend les livraisons suivantes (le taux de TVA est de 5,5 %) :

Travail à faire :

1 ) Ces achats de fruits et légumes doivent-ils être considérés comme des achats stockés ou pas ?

2) Enregistrer cette facture dans le journal des achats.

Correction de l’exercice 1 sur l’achat de matières premières

1) Détermination des montants à enregistrer :

Facture d’achat de matières premières datée du 22 mars :

Facture de vente enregistrée dans les comptes du fournisseur :

2) Détermination des montants à enregistrer :

Constatation de l’avoir :

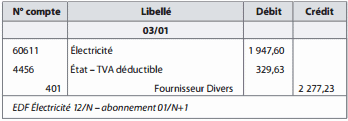

Correction de l’exercice 2 sur l’achat non stocké

Tous les éléments de la facture d’électricité sont enregistrés dans le compte d’électricité. Une analyse de ce compte à la clôture permettra de déterminer les écritures d’inventaire à comptabiliser.

Correction de l’exercice 3 sur les prestations de services

Détermination des montants à enregistrer :

La facture est enregistrée à la date d’émission, sans tenir compte des règlements qui ont pu intervenir.

Correction de l’exercice 4

Détermination des montants à enregistrer :

Correction de l’exercice 5 sur l’achat de produits frais

1 ) En fin d’exercice, le restaurant fera l’état de tous les achats non consommés pour ne garder en charges que les aliments ayant réellement été utilisés dans la confection des repas servis .

Tous les achats de produits frais sont donc enregistrés dans un compte d’achat stocké.

2) Détermination des montants à enregistrer :

Enregistrement dans le journal des achats :

Bonjour.je suis étudiante en comptabilité et gestion.merci de penser à nous aider pour l’émergence de notre pays.

Vous avez fait une mise à jour en juin 2020, pourriez vous mettre à jour le taux de TVA qui n’est plus de 19,6 % mais de 20 %.

Merci