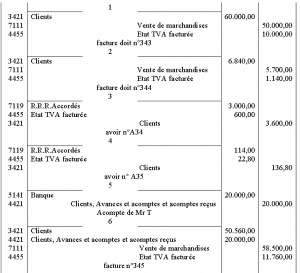

Le journal est le document avec lequel le comptable travaille le plus. Il contient exactement les mêmes informations que le Grand-Livre (l’ensemble des

Les effets de commerce: type, circulation, paiement et remise à l’escompte

Un effet de commerce est un titre négociable qui constate au profit du porteur une créance de somme d'argent, Les effets de commerce sont des documents créés et

La trésorerie de l’entreprise

L’entreprise est dès sa création un point de circulation de capitaux tous recensés et récapitulés dans la comptabilité. Le lien entre comptabilité et trésorerie

Les formes des sociétés (Sociétés de capitaux et Sociétés de personnes)

Dans cet partie introductif on va rappeler les formes juridiques des sociétés car ils constituent un élément important , est aussi une formalité obligatoire

Les frais de constitution de société

Les frais de constitution sont formés par : les droits d'enregistrement et de timbre , la taxe notariale, les autres frais (Honoraires, publicité légale frais

Constitution de la société a responsabilité limite

La société est un groupement de personnes physiques ou morales qui mettent en commun un ensemble de moyens (les apports) pour réaliser des profits. Les apports