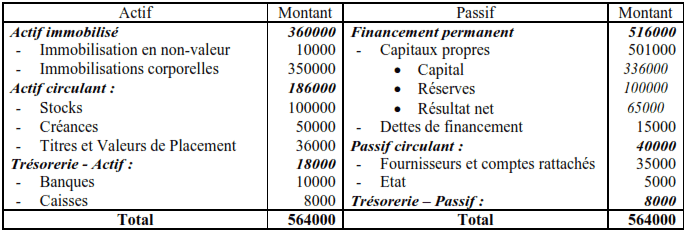

Le bilan de l’entreprise INETIK se présente ainsi au 31/12/2012 (voir annexe). L’entreprise envisage de réaliser un important investissement au cours de l’exercice 2013 en usant à l’emprunt bancaire. Avant de décider de lui accorder le montant de l’emprunt demandé, le banquier désire savoir :

– Si l’entreprise et solvable : peut-être régler l’ensemble de ses dettes en réalisant ses actifs ?

– Si elle ne court pas le risque de faillite à court terme : disposera-t-elle de liquidité suffisante pour régler les dettes qui viennent à l’échéance ?

Estimant que le bilan ci-dessus est insuffisant pour le renseigner convenablement, le banquier réalise un diagnostic de la situation financière de l’entreprise. De ce diagnostic il ressort que :

- Les immobilisations corporelles peuvent être revendues pour 380 000 DH,

- Les stocks ne valent en fait que 80 000 DH,

- Les TVP peuvent être cédés immédiatement pour 40 000 DH ,

- Le résultat de 2012 sera réparti ainsi :

Réserves : 60%

Dividendes : 40% - Un emprunt de 10000 DH vient à échéance dans un mois,

- Une dette fournisseur d’un montant de 10000 ne sera réglée avant un an.

Annexe:

Calcul fond de roulement financier, le besoin en financement global et la trésorerie nette

Travail à faire :

1. Présenter le bilan financier condensé (4 masses à l’actif, 3 masses au passif).

2. Calculer le fond de roulement financier, le besoin en financement global et la trésorerie nette.

3. Calculer les ratios suivants :

– Autonomie financier

– Liquidité général

– Liquidité réduite

– Liquidité immédiate

4. Commenter la situation financière de l’entreprise.

Solution de l’exercice

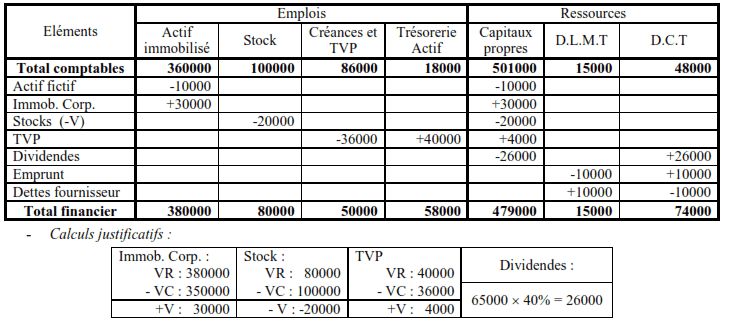

1. Présenter le bilan financier condensé (4 masses à l’actif, 3 masses au passif)

Tableau de Redressement et de Reclassement (Le cas de 4 masses à l’actif et 3 masses au passif)

Total d’Emplois = Total Ressources

Total d’Emplois = 380000 + 80000 + 50000 + 58000 = 568000

Total Ressources = 501000 + 15000 + 74000 = 568000

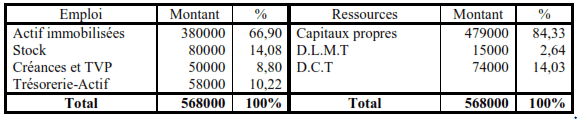

Le bilan financier condensé au 31.12.2012 (de 4 masses à l’actif et 3 masses au passif):

2. Calculer le fond de roulement financier, le besoin en financement global et la trésorerie nette.

Fond de Roulement Fonctionnel:

Fond de Roulement Fonctionnel (FRF) = Financement permanent – Actif Immobilisé

= 516000 – 360000

= 156000

Le fond de roulement est positif, Les capitaux permanents arrivent à financer la totalité de l’actif immobilisé.

Besoin en Financement Global:

Besoin en Financement Global (BFG) = Actif circulant (Hors trésorerie) – Passif circulant (Hors trésorerie)

= 186000 – 40000 = 146000

Trésorerie Nette :

Trésorerie nette (TN) = FRF – BFG = Trésorerie Actif – Trésorerie Passif

= 156000 – 146000 = 18000 – 80000

= 10000 = 10000

Calculer les ratios suivants

– Ratio d’autonomie financier :

Ratio d’Autonomie Financier = Capitaux propres/Passif =501000/568000 = 0,88

Capitaux propres / (Passif = Passif total)

– Liquidité Général :

Ratio de Liquidité Générale = Actif Circulant ( y compris la trésorerie Actif)/Passif circulant (y compris la trésorerie passif)

= 80 000 + 50 000 + 58 000 = 188 000:74 000 = 2.54

– Liquidité Réduite:

Ratio de Liquidité Réduite = (Actif circulant – Stocks)/Passif Circulant = 50000/74000 = 0,67

Actif circulant – Stock = Créances et TVP.

Le passif circulant compris la trésorerie-passif.

– Liquidité Immédiate :

Ratio de Liquidité Immédiate = Trésorerie Actif /Passif circulant = 58000/74000 = 0,78

Le passif circulant compris la trésorerie-passif.

3. Commenter la situation financière de l’entreprise.

– L’autonomie financière est faible, les capitaux propres ne couvrent que 88,20 % des ressources.

– Le ratio de liquidité générale est égale 2,54. L’entreprise, peut rembourser ces dettes à court terme plus de deux fois, grâce à l’Actif circulant et à sa trésorerie-actif.

– Le ratio de liquidité réduite est égale 0,67 : Les créances et TVP ne couvrent que 67 % de passif circulant.

– La trésorerie-actif ne couvre que 78% de passif circulant. L’entreprise ne peut faire face à ses dettes à court terme.

CHUOH ABDEL NURRE

Merci Pour Votre Exercice. S’il Vous Plait Je Voule Dememde Si Vous Pouvez M’envoiez Les Exercices Et Corriges En Analyse Financier, Mathmatique Financier, Et La Reserche Operationnel Par Le Gmail: abdelnurrechuoh@gmail.com. Merci Pour Votre Comprehension. CHUOH ABDEL NURRE. Etudiant A L’Universite De Dschang. Niveau 3 En Science De Gestion. Merci Et Au Revoir.

Pamela

Bonjour, merci pour cet excellent exercice d’analyse financière qui illustre parfaitement l’importance du fonds de roulement et de la trésorerie nette. Les calculs présentés sont très clairs.

Je me permets de poser une question liée à la gestion des risques dans un contexte international : comment une entreprise devrait-elle intégrer dans son analyse financière les coûts potentiels liés à la conformité réglementaire dans différents pays, notamment en matière de mobilité globale et de reporting de santé publique ?

Je pense par exemple à des obligations où l’on voit que le non-respect des délais de déclaration des maladies peut entraîner des sanctions importantes. Est-ce que ce type de risque réglementaire devrait être quantifié et inclus dans le besoin en fonds de roulement, surtout pour les entreprises ayant des activités à l’international ?

Merci pour vos éclaircissements !