Les provisions pour dépréciation constatent les moins-values potentielles des immobilisations, des stocks, des créances ou des titres : pertes de valeurs

Régularisation des comptes de gestion

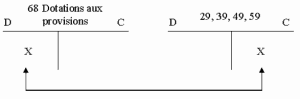

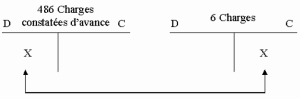

L’objet de ces régularisations est d’imputer à l’exercice comptable toutes les charges ainsi que tous les produits le concernant, mais uniquement ceux le

Méthodes de comptabilisation des stocks

Il existe deux méthodes de comptabilisation des stocks d'une entreprise (entrées et sorties) : la méthode méthode est d’inventaire permanent et la deuxième

Cessions d’immobilisations : comptabilisation et cas pratique

Les cessions d’immobilisations correspond à la sortie du patrimoine de l’entreprise d’une immobilisation ou de titres immobilisés. Pour les immobilisations

Les différentes natures de pièces justificatives en comptabilité

Dans ce qui suit on va traiter les différentes natures de pièces justificatives en comptabilité générale, la relation entre pièces justificatives et livres

Objectifs de Comptabilité et Notion de bilan

On comptabilité, pour établir les comptes prévisionnels, une méthode très simple peut être utilisée : elle consiste à rassembler, en vrac, les informations qui