Les cessions d’immobilisations correspond à la sortie du patrimoine de l’entreprise d’une immobilisation ou de titres immobilisés. Pour les immobilisations amortissables, les opérations de cessions donnent lieu à trois écritures comptables :

Les cessions d’immobilisations

Il arrive que l’entreprise veuille se séparer d’une immobilisation avant la fin de sa période d’utilisation, pour la mettre au rebut ou la vendre. Dans le cas de la vente d’une immobilisation, l’écriture de cession de cette immobilisation se fera en trois étapes qui consistent à:

1. Compléter la dotation;

2. Enregistrer la cession;

3. Sortir comptablement l’immobilisation.

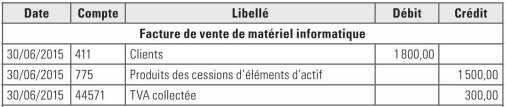

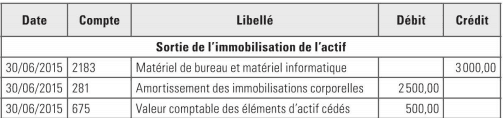

Imaginons, pour l’exemple qui suit, que l’immobilisation cédée concerne du matériel informatique, qui avait été acheté 3 000 € HT et amorti en linéaire, dont le prix de cession est de 1800 € TTC (1500 HT).

1. Complément de dotation

Quand une immobilisation est vendue, la date de la transaction est importante: l’entreprise étant censée avoir eu l’utilisation de l’immobilisation depuis le début de l’année jusqu’au jour de sa cession, elle devra comptabiliser un complément d’amortissement pour cette période.

Le complément d’amortissement se calcule au prorata temporis. Ici, on suppose qu’il s’agit d’une dotation annuelle de 1000 €, en linéaire, ramenée à 6 mois à la date de cession.

En cas de mise au rebut, l’écriture est identique.

2. Enregistrement de la cession

On utilise le compte 775 – Produits des cessions d’éléments d’actif pour y inscrire au crédit le montant de la cession en HT. En cas de mise au rebut, cette série d’écritures n’a pas lieu d’être. On passe de la première à la troisième étape.

En cas de mise au rebut, cette série d’écritures n’a pas lieu d’être. On passe de la première à la troisième étape.

3. Sortie comptable de l’immobilisation

Pour cette dernière étape, on sort de l’actif la valeur de l’immobilisation, pour sa valeur brute, c’est-à-dire sa valeur d’achat HT, qui figure au compte 2183 – Matériel de bureau et matériel informatique.

On sort également de l’actif la valeur cumulée des amortissements déjà enregistrés dans le compte 281 -Amortissements des immobilisations corporelles (y compris le dernier complément de dotation). L’écriture est équilibrée à l’aide du compte 675 – Valeur comptable des éléments d’actif cédés.

La différence entre les sommes respectivement imputées dans les comptes 775 et 675 constitue la plus value ou la moins-value liée à la cession de l’immobilisation. Ici, l’immobilisation a été cédée 1000 € de plus que sa valeur nette {1500- 500).

On peut aussi vendre une immobilisation totalement amortie. Dans ce cas :

– la valeur comptable des éléments d’actif cédés est nulle;

– il n’y a pas lieu de compléter l’amortissement {étape 1.), puisque ce dernier est terminé.

Le compte 675 – Valeur comptable des éléments d’actif cédés est la valeur nette de l’immobilisation, c’est-à-dire la valeur brute enregistrée lors de l’achat diminuée des dotations aux amortissements.

Écritures comptables des opérations des cessions d’immobilisations

Une cession d’immobilisation correspond à la sortie du patrimoine de l’entreprise d’une immobilisation ou de titres immobilisés.

Pour les immobilisations amortissables, les opérations de cessions donnent lieu à 3 écritures comptables :

Enregistrement de la vente : un produit exceptionnel (775).

L’amortissement complémentaire de l’ouverture de l’exercice à la date de cession.

Solde du coût d’achat de l’immobilisation et des amortissements : mise en évidence de la Valeur Nette Comptable (valeur d’origine – cumul des amortissements) qui est une charge exceptionnelle (675).

Exercices corrigés sur cessions d’immobilisations

EXEMPLE 1 :

CAS SIMPLE

Une machine acquise 50 000 € le 01/01/96, amortie en linéaire sur 5 ans est cédée le 01/07/99 pour 30 000 €.

Exemple 2 : Cession avec échange

La machine (voir exemple 1) est reprise à l’occasion de l’achat d’un nouveau matériel.

Facture du fournisseur :

- Machine M2 75 000

- TVA 19,6 % 14 700

- TTC 89 700

- Reprise M1 30 000

- TVA sur reprise 5 880

- Reprise TTC 35 880

- A payer 53 820

Cas particuliers : cession de construction

La cession des immeubles d’occasion n’est pas assujettie à la TVA.

Si la cession porte sur une construction acquise neuve (donc pour laquelle la TVA a été déduite) depuis moins de 10 ans, une fraction de la TVA initialement déduite est reversée au fisc :

TVA à reverser = TVA initialement déduite – 1/10 par année ou fraction d’année civile d’utilisation.

On considère que la TVA majore la valeur nette comptable du bien.

Exemple : On cède le 01/07/99 une construction acquise le 01/10/94 pour 1 000 000 F HT ; amortie en linéaire sur 20 ans. Prix de cession : 650 000 F HT.

Calcul de la TVA à reverser

TVA initialement déduite – 6 années ou fractions d’années d’utilisation = TVA à reverser

1 000 000 * 19.6 % = 196 000 – 196 000 * 6/10 = 78 400

Autres cas:

- Cession d’immobilisations non amortissables : la cession suit les règles classiques si ce n’est qu’il n’y a pas d’amortissements donc VNC = Valeur d’origine. Si l’immobilisation est provisionnée, la provision est reprise.

- Cession d’immobilisations donc la TVA est non déductible (véhicules de tourisme et biens somptuaires…) : dans ce cas, la vente est non soumise à TVA.

- Mise au rebut, démolition : ces opérations correspondent à une cession avec un prix de vente nul ; seule l’écriture de sortie du patrimoine (et VNC) est à enregistrer.

- Expropriation – indemnité d’assurance pour immobilisation détruite : les indemnités d’expropriation ou d’assurance sont considérées comme le prix de vente de l’immobilisation, la cession s’enregistre normalement.

CESSION D’IMMOBILISATIONS FINANCIÈRES:

Les titres immobilisés comportent les titres de participation (26) et les autres titres immobilisés (27).

PRINCIPE:

Leur cession se traite de manière identique à celle des immobilisations non amortissables :

- Valeur nette comptable = prix d’achat

Lorsqu’il y a plusieurs lots d’un même titre, les sorties s’évaluent :

- selon le principe PEPS (FIFO) premier entré, premier sortie, pour les autres titres immobilisés ;

- selon la méthode PEPS ou le coût moyen pondéré pour les titres de participation.

Les provisions sont réajustées en fin d’année pour les titres restants.

EXEMPLE:

État des titres au 31/12/98 :

En juillet 99, pour financer d’importants investissements, on vend :

- 150 actions SICAR à 222 € l’une ;

- 1000 actions RICO à 150 € l’une.

Au 31/12/99, la valeur boursière des actions SICAR est de 180 € et la valeur d’usage des actions RICO est de 170 €.

SICAR : Valeur de sortie (PEPS) = 100 *150 + 50 * 200 = 25 000 €

RICO : Valeur de sortie (PEPS) = 1000 * 100 = 100 000 € à méthode utilisée car moins chère

RICO : Valeur de sortie (CMUP) : CMUP = (2000 * 100 + 3000 * 120) / (2000 + 3000) = 112 donc 112 * 1000 = 112 000 €

Provisions :

RICO : 0

SICAR : Provision nécessaire (200 – 180) * 50 = 1000 – Provision existante 5000 = reprise 4000 €

LA CESSION DES VALEURS MOBILIÈRES DE PLACEMENT

PRINCIPE:

La sortie des titres se fait selon la méthode PEPS.

Le résultat de cession est enregistré :

- au débit du compte 667 Charges nettes sur cession de VMP si c’est une perte ;

- au crédit du compte 767 Produits nets sur cession de VMP si c’est un profit.

EXEMPLE:

État des titres au 31/12/98

Le 15/07/99, il est vendu 60 titres Alcatel à 330 F l’un. Le cours des titres est de 320 F en décembre 99.

Calcul du résultat de cession :

Prix de vente – Valeur de sortie = Résultat

60 * 330 = 19 800 – 50 * 300 + 10 * 350 = 18 500 = 1 300

Provision existante – Provision nécessaire = Reprise

1 100 – (350 – 320)* 30 = 900 = 650

Télécharger le cours sur la cession des immobilisations

Télécharger “Cessions d’immobilisations :comptabilisation” Téléchargé 4483 fois – 489 Ko

Bonjour,

Je traite du même sujet sur ma page D’une façon générale, pourrions-nous convenir d’un partenariat entre nos deux sites consacrés à ce même thème ?

oui bien sur monsieur

bonjour je travaille sur le thème : cession d’immobilisation puis je avoir des idées s’il vous plait merci d’avance

C’est vraiment à exploiter !!!!

merci de nous avoir vulgariser bon courage a vous et bonne sante et excellente opportunité

Bonjour

Comment je comptabilise en 2018 une cession des immobilisations passé en 2017. Merci

Cet article est très intéressant

Bonjour

On a procédé à la cession d’une immobilisation encourt compte 239 avec une moins-value

merci de nous expliquer comment passer cette écriture comptable

exemple : prix d’acquisition 250000.00 prix de cession 120000 TTC