Les frais de constitution sont formés par : les droits d'enregistrement et de timbre , la taxe notariale, les autres frais (Honoraires, publicité légale frais

Constitution de la société a responsabilité limite

La société est un groupement de personnes physiques ou morales qui mettent en commun un ensemble de moyens (les apports) pour réaliser des profits. Les apports

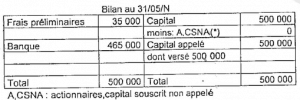

Constitution de la société anonyme

Les écritures comptables de constitution de la société anonyme peuvent se résumer ainsi:La souscription intégrale du capital ; La libération totale ou partielle

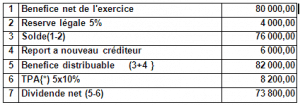

La répartition des bénéfices dans une société

La répartition des bénéfices obéit a des régies juridiques et aux statuts de l'entreprise. En général le bénéfice distribuable est constitue par le bénéfice de

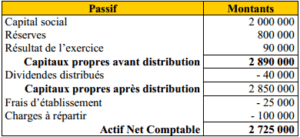

Évaluation des capitaux propres et des titres des sociétés

Il est nécessaire de connaitre la valeur des parts sociales ou des actions pour, réaliser certaines opérations telles que : l'augmentation du capital, prise de

Augmentation du capital dans la sarl et dans la S.A

Le capital social peut faire l'objet de trois types de modifications soit : Une augmentation,une réduction et un remboursement (Amortissement du capital). En