De nos jours, l’audit est un métier et une fonction à part entière dans un grand nombre d’entreprises et d’organisations de par le monde, qui s’attache tout

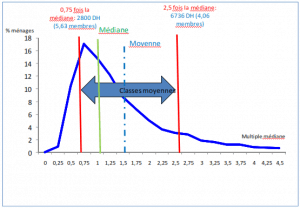

La définition de la classe moyenne au Maroc

L’étude dont nous présentons, aujourd’hui , les résultats porte sur la définition des classes moyennes marocaines, l’analyse de leurs caractéristiques socio

2 Cours d’introduction à l’économie bien détaillés et en pdf

On met ci-dessous deux cours d'introduction à l'économie . En réalité, il n'existe pas une seule définition de l'économie, mais plusieurs définitions. Chaque

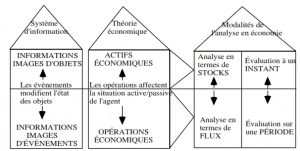

Analyse économique et logique comptable

L'objectif de la réflexion menée ici est d'utiliser les connaissances des élèves et étudiants dans le domaine de l'analyse économique pour les initier à la

La clôture du compte bancaire

Tout banquier doit veiller à garder ses meilleurs clients et à ne pas conserver des comptes sans intérêt ou à risques. En pratique, la distinction n’est pas

La saisie-attribution

La saisie-attribution, qui a remplacé la saisie-arrêt, est une procédure qui permet à un créancier (le saisissant) d’appréhender immédiatement tout ou partie