Les éventuels versements anticipés des actionnaires sont enregistrés distinctement au crédit d’un compte « Actionnaires, versements anticipés », sans

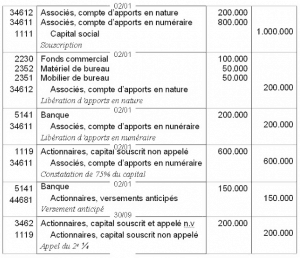

Exercice corrigé : constitution de la société

La société se distingue de l’exploitation individuelle par l’existence d’un patrimoine distinct de celui de ses associés. Lors de la constitution de la société,

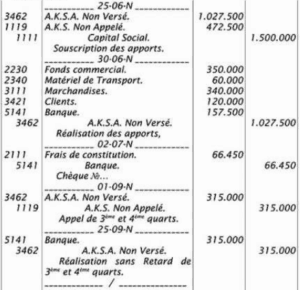

Ecritures relatives aux opérations d’augmentation de capital

Le capital de la société anonyme ELECTROMETAL s’élève à 1.000.000 il est représenté par 10000 actions de 100 F entièrement libérées . En janvier après

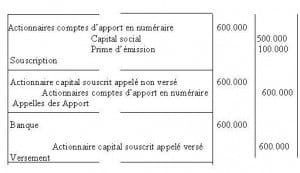

Exercice corrigé sur la prime d’émission

La société anonyme des CIMENT DE VAR au capital de 1 million divisé en 40000 actions de 25 F décide le 30juin de procéder à une augmentation de son capital dans

Exercice de comptabilité sur la valeur mathématique

L’assemblé générale des actionnaires réunis en janvier adopte la mesure suivante : Augmentation du capital porte à 100.000 par émission de nouvelles actions de

La valeur du droit de souscription

Une société au capital de 200.000 ( 2000 de 100 F ) porte son capital à 300.000 par émission de 1000 actions nouvelles émises au pair. Chaque porteur de 2