La société se distingue de l’exploitation individuelle par l’existence d’un patrimoine distinct de celui de ses associés. Lors de la constitution de la société, ses associés lui apportent des éléments de leur patrimoine et reçoivent en échange des titres qui constituent le capital social de l’entreprise.

3 Exercices corrigés sur la constitution de la société

Le premier janvier, la Société anonyme « GLOBA » a été constituée au capital de 3.000.000 DH, divisé en actions de 100 DH. Mr FARAH a apporté un fonds commercial estimé 300.000 DH, il a reçu 120.000 DH en espèces et 1800 actions entièrement libérées. Mr SELLAM et DAHMANE ont apporté par parts égales, un actif résultant d’une société de fait existant entre eux, composé des éléments suivants :

- Immeuble 750.000 DH

- Matériel et outillage 234.900 DH

- Stock de matières 1ère 326.850 DH

- Stock d’emballages 57.000 DH

- Créances sur des clients 318.000 DH

- Effets en portefeuille 166.050 DH

Mr SELLAM et DAHMANE ont consenti un rabais de 1.500 DH sur les créances, pour le cas de recouvrements difficiles.

Il leur a été attribué un nombre d’actions d’apport égal au montant de leurs apports.

Les autres actions ont été souscrites par divers actionnaires qui ont libéré le premier ¼ en espèces.

- Le 3 janvier, la société a appelé le reste du capital.

- Le 1er juin, la société a apporté le reste du capital.

- Le 16 juin, la société a reçu de sa banque, l’avis de crédit n° 452 relatif à la libération des ¾ des actions de numéraire.

TRAVAIL À FAIRE : Passer au journal de la société, toutes les écritures de constitution.

Exercices 2 : Constitution de la société

La Société Anonyme des établissements « SOMA » est définitivement constituée le premier juin. Les apports sont les suivants :

A) Apports en nature par DARIF

- Fonds commercial 100.000 DH

- Matériel & outillage 50.000 DH

- Matériel informatique 30.000 DH

B) Apports en espèces faits par divers actionnaires à déterminer.

Le capital de la société est de 400.000 DH représenté par actions de 100 DH, les actions en espèces étant libérées de moitié dès la constitution. Les frais de la constitution, réglés par chèque s’élèvent à 13.150 DH.

TRAVAIL À FAIRE : Passer les écritures de constitution de la société.

Exercice 3 :

Le 25 Juin N, la SA « AGASTA » a été constituée au capital social de 1.500.000 Dh divisé en 1.500 Actions. Deux associés étaient des exploitants d’un fonds de commerce comportant les éléments suivants :

• Fonds commercial : 256.000

• Matériel de transport : VB: 145.600 Amortissements : 95.200

• Stocks de marchandises : 344.600

• Clients :124.000

Les valeurs retenant par un commun accord entre les associés sont :

• Fonds commercial : 350.000

• Matériel de transport : 60.000

• Stocks de marchandises : 340.000

• Clients : 120.000

Les autres associés on souscrit le reste du capital en numéraire. La valeur nominale d’une action et de 100 Dh. Les associés ont décidé d’appeler au départ le minimum légal le 20 06 N, le versement a été constaté en banque de la société le 30 06-N.

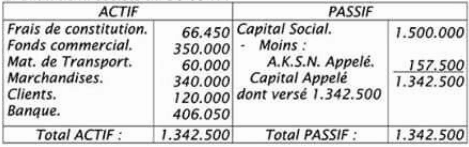

Les frais divers de constitution se sont élevés à 66.450 Dh. Ils ont été payés par divers chèques bancaires le 02-07-N.

Le 01-09-N les associés ont décidé d’appeler le 2 eme et le 3 eme quarts, les versements ont été effectués le 25 09 N à la banque.

T.A.F:

1. Passer les écritures relatives à la constitution et l’appel des deux quarts.

2. Présenter le Bilan au 30 09 N.

Correction de l’exercices 1:

Apports :

FARAH = 1800 x 100 = 180.000

SELLAM et DAHMANE = 750.000 + 234.900 + 326.850 + 5.700 + 318.000 + 166.050 – 1.500 = 1.800.000

- Apports en nature = 180.000 + 1.800.000 = 1.980.000

- Apports en numéraire = 3.000.000 – 1.980.000 = 1.020.000

Correction de l’exercices 2:

Correction de l’exercices 3:

Le journal de la société :

le Bilan au 30 09 N :

salut j voudrai techarger

ce fichier svp

Je crois que lors de la souscription du capital, il faut aussi debiter le compte 1119 actionnaire capital souscrit NA NV, puisqu’il s’agit ici d’une constitution partielle , on meme temps on mets que le 1/4 du capital en numeraire pour le compte 34611

N’y-a-t’il pas une erreur dans le 1er exercice au niveau du stock d’emballages?? ((constitution de la Société anonyme « GLOBA » »))

L’énoncé mentionne un montant de 57.000 alors qu’au moment de la correction il est repris un montant de 5.700. D’où viennent les 5.700 et où sont passés les 57.000 du stocks d’emballages ? Telle est ma question.

Mais, si erreur, il y a, je pense que cela a une répercussion directe sur le résultat du montant des apports en nature et de ce fait, la suite de l’exercice même. Y-a-t’il une explication plausible à cela? Sinon, Bonne compréhension.

Salut!

Moi j ai une question, pourquoi est ce que le fond commercial de FARAN estimé n entre pas dans l apport en nature de faran ???

Je peux avoir le corrige d’un exercice que j’ai en ma possession ici je suis un peu perdu dans les démarches à suivre

vraiment je vois comme si on a déjà modifié le plan comptable par ohada alors mon souci est de que vous veilliez m’aider avec les comptes actuels svp

Je suis vraiment satisfaite mais svp j ai exercice à ma possession comment faire pour vous l envoyer

Bonjour, si vous avez un exercice corrigé .veuillez nous l’envoyer par email exercices-comptabilite.com@gmail.com

bonjours monsieur , j’ai les vieux dossiers de Parts de marché boursier

de mon grand-père de 1926 à 1973 Les valeurs de Dieu en France comme des décennies Actions de la société comptoir national d’escompte de paris siege social: 14, rue bergère, paris bnp paribas Prof ????????COMPTOIR NATIONAL D’ESCOMPTE DE PARIS Société Anonyme an Capital de 400 Millions de francs ENTIEREMENT VERSES AGENCE SIEGE

Société anonyme

Une société anonyme est une société de capitaux, ainsi dénommée car son appellation sociale ne révèle pas le nom des actionnaires dont elle peut même ignorer l’identité quand les titres de la société sont au porteur. De mon grand père de papa

Enregistrer dans de France : 45 Rue Cortambert, 75116 Paris, France : 21 rue des Pyramides, 75001 Paris France : 29 Boulevard Haussmann 75009 Paris France : 50 Rue d’Anjou, 75008 Paris, France : 16 Boulevard des Italiens, 75009 Paris France : 14 Rue Bergère, 75009 Paris, France : 52 Rue de Lisbonne, 75008 Paris, France : 3 Rue d’Antin, 75002 Paris, France : Adresse professionnelle : 3 rue d’Antin, 75002 PARIS, FRANCE : Banque de Paris et des Pays-Bas,

J’ai ne pas bien compris comptabilisé lors que le bien et transféré chez le notaire .

C’est vraiment super. J’aime votre page

Une erreur au niveau de la solution de l’exercice numéro 1 merci pour votre compréhension