L’inventaire comptable consiste à recenser l’ensemble des éléments figurant en comptabilité et de l’évaluer à la valeur actuelle. Si la valeur actuelle est inférieure à la valeur comptable, il est nécessaire de passer les provisions. Le recensement des immobilisations et des stocks fait partie de l’inventaire physique.

L’inventaire en comptabilité

Alors Les opérations d’inventaire consistent à faire un recensement exhaustif des éléments d’actif et de passif :

- Un inventaire des quantités (inventaire physique, à partir des comptes, par confirmation des tiers).

- D’estimer les éléments d’actif et de passif selon la valeur d’inventaire , c’est à dire la valeur actuelle du bien qui est une valeur d’estimation qui s’apprécie en fonction du marché et de l’utilité du bien.

Document décrivant les procédures et organisation comptable (PCG art 410-2)

Tout commerçant doit établir un document décrivant les procédures et l’organisation comptable dès lors qu’il est nécessaire à la compréhension du système de traitement et à la réalisation des contrôles . Ce document n’est pas forcément nécessaire pour des petites entreprises sans particularité de traitement, mais indispensable pour un traitement comptable informatisé propre. Il ne s’agit pas d’un manuel mais d’un document compréhensible du système utilisé.

Son contenu n’est pas précisé mais, en général, doit comprendre les informations suivantes :

- Organisation de la fonction comptable

- Intervenants extérieurs et rôles de chacun

- Plan de comptes et listes des journaux utilisés

- Systèmes et moyens comptables

- Informations comptables produites

- Classement des pièces comptables

- Possibilité de créer un dossier permanent.

- Pas de sanction.

- Le délai de conservation suit la règle des documents en principe 10 ans.

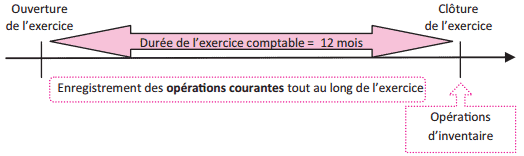

Durée des exercices comptables

Il est possible de clôturer les comptes à n’importe quelle date, même en cours de mois. En règle générale la date de clôture est fixée au 31 décembre mais peut être différente en fonction de la saisonnalité de l’activité.

La durée normale d’un exercice comptable est de 12 mois, elle peut être différente dans les cas suivants :

- Création de la société et premier exercice social

- Modification de la date de clôture au cours de la vie sociale (fusion, restructuration)

Pas de possibilité de durée variable.

La durée de l’exercice social ne peut être modifiée que par une décision de l’AGE qui doit intervenir avant la clôture de l’exercice.

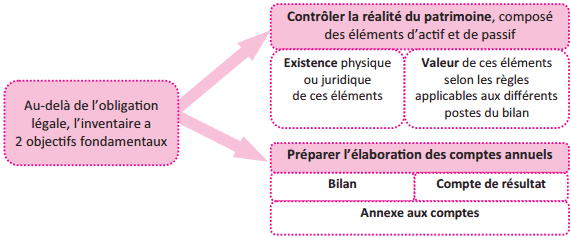

Dans le cadre de l’organisation des travaux comptables, l’inventaire occupe une place importante. Au-delà de l’obligation légale, les travaux d’inventaire doivent être organisés de façon méthodique.

Deux textes juridiques fondamentaux rappellent l’obligation d’inventaire :

- Code de commerce (Article L. 123-12) : Toute personne physique ou morale ayant la qualité de commerçant […] doit contrôler par inventaire, au moins une fois tous les douze mois, l’existence et la valeur des éléments actifs et passifs du patrimoine de l’entreprise.

- Plan comptable général (Article 912-3) Toute entité contrôle au moins une fois tous les douze mois les données d’inventaire. L’inventaire est un relevé de tous les éléments d’actif et de passif, au regard desquels sont mentionnées la quantité et la valeur de chacun d’eux à la date d’inventaire.

Les phases de l’inventaire comptable

L’inventaire comptable est réalisé à la clôture de l’exercice.

La grande majorité des entreprises en France a adopté l’année civile comme période comptable, avec une date de clôture au 31 décembre, mais ce n’est pas une obligation. Les travaux d’inventaire se composent de 4 phases successives :

| Phase1 | Inventaire des éléments du patrimoine • Inventaire physique des immobilisations et des stocks • Contrôle de l’existence des autres éléments • Estimation de la valeur comptable en application des principes comptables |

| Phase2 | Écritures d’ajustement des comptes • Préparation et enregistrement des écritures d’inventaire |

| Phase3 | Détermination du résultat de la période • Solde des comptes de gestion (classes 6 et 7) • Calcul du résultat de la période (produits – charges) |

| Phase4 | Établissement des documents de sythèse • À partir de la balance générale, établissement du bilan et du compte de résultat • Rédaction de l’annexe |

Les travaux d inventaire sont, en general, caracterises par la succession de quatre phases : la realisation d un inventaire de l existant, l evaluation de la valeur d inventaire de differents elements, l ajustement de certains postes comptables et la comptabilisation de divers impots. une verification des soldes bancaires : Lorsque le solde du dernier releve bancaire ne coincide pas avec le solde du compte « Banque » en comptabilite, il est indispensable d etablir un etat de rapprochement bancaire .

Vos cours sont très riches et varies.