Le compte est une fiche comptable qui représente un élément du patrimoine ou de l’activité de l’entreprise. Il permet de suivre la valeur de cet élément (par exemple, le comte « caisse » permet de connaître à tout moment le montant disponible en espèces).

On distingue :

– les comptes de patrimoine : Ceux-ci peuvent porter sur des éléments « positifs » du patrimoine (matériel, stocks, argent en caisse) mais aussi sur les éléments « négatifs » (dettes vis-à-vis des banques ou des fournisseurs). Ils correspondent aux classes 1 à 5 du PCG et sont regroupés au bilan.

– les comptes de gestion qui portent sur des emplois ou des ressources définitifs, également appelés charges et produits. Ils correspondent aux classes 6 et 7 du PCG et sont regroupés au compte de résultat.

Pour suivre les variations de valeur de ces éléments, le compte comporte deux colonnes de valeur :

- la colonne de gauche s’appelle le débit du compte

- la colonne de droite s’appelle le crédit du compte

Le solde d’un compte représente la valeur de l’élément à la date du calcul. Il se calcule par différence entre le total des sommes au débit et celui des sommes au crédit :

- lorsque le total du débit est supérieur au total du crédit on dit que le solde est débiteur,

- lorsque le total du crédit est supérieur au total du débit on dit que le solde est créditeur,

- lorsque le total du crédit est égal au total du débit on dit que le solde est nul.

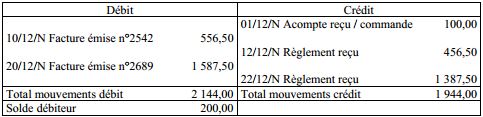

Exemple d’un compte « client » (compte de patrimoine) :

Le compte présente un solde débiteur de 200 €, ce qui signifie que le client X doit encore 200 €. Il semble y avoir un problème à éclaircir : acompte non reçu ? Litige non réglé ? Autre explication ?

Exemple d’un compte « honoraires » (compte de gestion) :

Le compte présente un solde débiteur de 2 200 €, ce qui signifie que l’entreprise a consommé pour 2 200 € de prestations au cours de la période. Ce montant regroupe toutes les prestations de services consommées quelles aient été réglées ou non.

Débiter un compte signifie inscrire une somme au débit de ce compte .

Créditer un compte signifie inscrire une somme au crédit de ce compte.

Solder un compte signifie inscrire une somme dans ce compte afin que, après cette écriture, le solde de ce compte soit nul.

La numérotation des comptes

En France, la liste des comptes à utiliser est imposée par le PCG. Ceux-ci sont répartis en 7 classes dont le numéro constitue le premier chiffre des numéros de tous les comptes de la classe considérée.

– les comptes des classes 1 à 5 concernent des éléments du patrimoine et seront regroupés au bilan,

– les comptes des classes 6 et 7 concernent l’activité et seront regroupés au compte de résultat.

• classe 1 : comptes de capitaux

Cette catégorie regroupe les capitaux investis dans l’entreprise de manière durable : les apports effectués par les associés (capital initial), la partie des bénéfices conservés par l’entreprise (réserves), les emprunts à long terme effectués par l’entreprise, etc …

• classe 2 : comptes d’immobilisations

Une immobilisation est un bien destiné à servir de façon durable à l’activité de l’entreprise : il ne se consomme pas au premier usage (ainsi, pour un restaurant, la vaisselle en porcelaine est une immobilisation alors que la vaisselle en plastique est une charge).

On distingue les immobilisations incorporelles (fonds de commerce, logiciels, …), les immobilisations corporelles (bâtiment, mobilier, …) et les immobilisations financières (dépôt de garantie versé, placements financiers à long terme…)

• classe 3 : comptes de stocks

On distingue les stocks selon leur destination : matières premières (biens destinés à être transformés au cours du cycle de production avant d’être vendus), autres approvisionnements (biens destinés à être consommés au cours du cycle de production), produits finis (biens déjà transformés au cours du cycle de production et destinés à être vendus), marchandises (biens destinés à être vendus « en l’état », c’est-à-dire sans transformation).

• classe 4 : comptes de tiers (non financiers)

Cette classe regroupe les créances et les dettes vis-à-vis des tiers, c’est-à-dire des personnes physiques ou morales avec laquelle l’entreprise est en relation : les fournisseurs, les clients, les salariés, l’Etat et les organismes sociaux, …

• classe 5 : comptes financiers

Cette classe regroupe la trésorerie de l’entreprise : les placements financiers à court-terme (SICAV), les comptes bancaires et la caisse.

• classe 6 : comptes de charges

On distingue :

- les charges d’exploitation (achats de produits, frais de personnel, loyer, …),

- les charges financières (intérêts payés sur les emprunts)

- les charges exceptionnelles (amendes, pénalités).

• classe 7 : comptes de produits

De même que pour les charges, on distingue les produits d’exploitation (chiffre d’affaires, …), les produits financiers (intérêts reçus sur les placements) et les produits exceptionnels (indemnité reçue, produit de la cession d’une immobilisation).

Il existe une certaine symétrie dans la numérotation des comptes qui permet de faciliter leur utilisation (par exemple 66 = charge financière et 76 = produit financier).

De plus, le rang occupé par certains chiffres est significatif : un 8 en deuxième position marque un compte d’amortissement, un 9 en troisième position indique un compte fonctionnant en sens inverse du sens habituel (exemple : 401 = dette fournisseur et 4091 = acompte versé à un fournisseur).

Comptabilisation d’une écriture

Pour saisir comptablement une opération (c’est-à-dire pour la codifier), il faut décider dans quel sens passer l’écriture, c’est-à-dire quel compte débiter et quel compte créditer.

On débite le compte correspondant à la destination (= emploi = flux entrant) et on crédite le compte correspondant à l’origine (= ressource = flux sortant).

Par exemple, on débite le compte « banque » de l’entreprise lorsqu’elle encaisse de l’argent (l’encaissement est le but de l’opération = la destination = l’emploi) et on le crédite lorsqu’elle paye un fournisseur (le décaissement est la ressource permettant d’obtenir un bien ou un service).

Remarque : les colonnes « débit » et « crédit » du relevé envoyé par la banque fonctionnent de façon inverse par rapport à ce qui vient d’être exposé ci-dessus. Cette situation s’explique par le fait que ce relevé est un extrait de la comptabilité de la banque et non pas de l’entreprise : les relations sont donc également inversées.

Reprenons l’exemple du terrain acheté au comptant :

- le terrain est destiné à être utilisé durablement par l’entreprise. Il s’agit donc d’une immobilisation à comptabiliser dans un compte de classe 2, au débit puisque le terrain entre dans le patrimoine de l’entreprise.

- l’argent en banque est un élément de la trésorerie de l’entreprise. Il faut donc utiliser un compte de classe 5 (trésorerie), au crédit puisque l’argent sort du patrimoine de l’entreprise.

L’écriture sera donc la suivante (présentation « comptes en T » ) :

L’écriture sera donc la suivante (présentation « comptes en T » ) :

La même écriture présentée en « journal » :

Le débit et le crédit de l’écriture représentent la même opération, vue sous deux angles différents : son origine et sa destination. C’est pourquoi leur montant doit être identique.L’égalité montant au débit = montant au crédit doit toujours être vérifiée. On dit alors que l’écriture est équilibrée.

On peut résumer de la façon suivante le fonctionnement des différents types de compte :

- comptes d’actif : il s’agit d’emplois récupérables qui fonctionnent d’abord au débit (constatation de l’emploi) puis au crédit (récupération de l’emploi),

- comptes de passif : il s’agit de ressources restituables qui fonctionnent d’abord au crédit (constatation de l’obtention de la ressource) puis au débit (restitution de la ressource),

- comptes de charge : emplois non récupérables ⇒fonctionnent uniquement au débit,

- comptes de produits : ressources non restituables⇒ fonctionnent uniquement au crédit.

Mots clés : compte, débit, crédit, solde, liste des comptes, écriture comptable, compte « en T », journal.