Avant l’adoption par le CRC (Comité de Réglementation Comptable) de nouvelles dispositions relatives à la définition et à la comptabilisation des actifs (règlement CRC 2004-06 du 3/11/2005), les entreprises pouvaient, si elles considéraient que l’image donnée par leurs comptes annuels en était améliorée, étaler certaines charges : frais d’établissement, frais de recherche et développement, charges à répartir sur plusieurs exercices. Ces étalements n’étaient pas obligatoires et résultaient d’une décision de gestion.

Le nouveau règlement, applicable pour les exercices ouverts à compter de 2005, propose une définition de l’actif qui restreint très nettement ces possibilités en les limitant aux frais de recherche et développement et, dans certains cas, aux frais d’établissement.

Définitions et conditions d’inscription à l’actif

Actif :

Frais de constitution, de transformation, de 1er établissement : Ces frais peuvent être inscrits à l’actif comme des frais d’établissement. Cependant, leur comptabilisation en charges constitue désormais une méthode préférentielle du PCG.

Frais d’établissement (201) :

Frais d’augmentation de capital, de fusions, scissions : Ces frais peuvent être inscrits à l’actif comme « frais d’établissement ». Cependant, leur imputation sur la prime d’émission constitue une méthode préférentielle. En cas d’insuffisance de la prime d’émission, les frais restants sont comptabilisés en charges.

Frais de recherche et développement (203) :

Ils peuvent être inscrits à l’actif du bilan à la condition de se rapporter à des projets nettement individualisés, ayant de sérieuses chances de réussite technique et de rentabilité commerciale. Il faut en particulier évaluer les dépenses avec une fiabilité suffisante et démontrer que des avantages économiques futurs seront générés par cette immobilisation incorporelle.

Cette option (charge ou actif) ne concerne que les frais de développement. Les frais de recherche appliquée ne peuvent pas être inscrits à l’actif et doivent être comptabilisés en charges. Concernant les frais de développement, l’activation constitue la méthode préférentielle du PCG.

La comptabilisation pour l’inscription à l’actif

À la clôture de l’exercice pour lequel le choix de l’étalement a été fait, il faut porter les charges à l’actif dans le compte correspondant à la nature de la dépense.

• Frais d’établissement : Le 2/2/N, honoraires et frais d’acte pour la création de l’entreprise pour 15 000 €.

✎ Remarque : La comptabilisation en charges est la méthode préférentielle.

• Frais de recherche et développement : Le 1/8/N, un projet de recherche est achevé. Son coût de production est de 12 000 €.

Amortissement des charges inscrites à l’actif

Durée d’amortissement

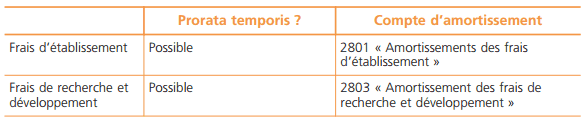

Les frais d’établissement et les frais de recherche et développement sont amortis sur une durée maximale de 5 ans.

Les frais d’émission d’emprunt doivent être amortis sur la durée de l’emprunt.

Les modalités comptables de l’amortissement

La comptabilisation de l’amortissement

Pour chacun des exercices concernés par l’étalement, la quote-part de charge correspondante sera rattachée au résultat de l’exercice.

En supposant un étalement sur 3 ans, les enregistrements suivants doivent être comptabilisés pour le 1er exercice (celui de la décision d’étalement) :

• Frais d’établissement : 15 000 e × 1/3 × 11/12 (prorata temporis).

• Frais de recherche et développement : 12 000 e × 1/3 × 5/12 (prorata temporis).

gasmi said

sujets trés instructifs-merci