Dans ce cours de comptabilité générale, nous allons aborder un aspect fondamental de la gestion financière des entreprises : les différents modes de règlement. En effet, le règlement des transactions constitue une étape essentielle dans le cycle d’exploitation, puisqu’il permet de concrétiser les échanges entre les agents économiques et d’assurer la circulation des flux monétaires.

Nous commencerons par étudier le règlement en espèces, qui reste une méthode simple et directe de paiement, avant de nous intéresser aux techniques bancaires de règlement, telles que le virement, le chèque et les cartes de crédit, qui offrent davantage de sécurité et de traçabilité. Enfin, nous analyserons les notions d’avances et d’acomptes, qui jouent un rôle important dans la gestion de la trésorerie et des relations commerciales entre les partenaires.

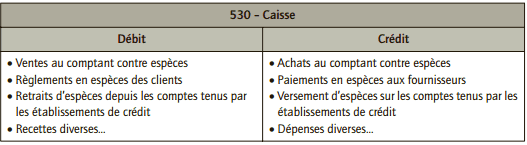

Règlements en espèces

Le solde du compte caisse est toujours débiteur : l’inverse révèle une erreur.

Techniques bancaires de règlements

a) Le virement

Lorsque deux entreprises sont en relation d’affaires, l’une peut demander à son banquier de transférer à l’autre une somme d’argent : il s’agit d’un virement. L’ordre de virement peut être écrit ou réalisé de façon électronique par Internet. La banque du bénéficiaire reçoit un avis de crédit.

b) Le chèque

Le chèque est l’écrit par lequel le « tireur » donne l’ordre au banquier (« le tiré ») de payer à vue une somme à un bénéficiaire.

Les chèques ne peuvent être présentés pour encaissement que par l’intermédiaire de la banque du bénéficiaire qui transmet les chèques à la banque au moyen d’un bordereau de remise de chèques. Après paiement du chèque, le tireur reçoit un avis de débit.

■ Enregistrement dans la comptabilité du tireur

■ Enregistrement dans la comptabilité du bénéficiaire

Il est aussi possible de débiter le compte 512 – Banque, par le crédit du compte 411 – Client, dès la remise du chèque à l’encaissement.

c) Chèque impayé (comptabilisation)

d) Chèque perdu ou volé avant l’encaissement (comptabilisation)

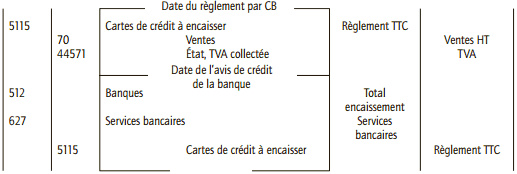

e) Les cartes de crédit (comptabilisation)

Avances et acomptes

a) Avances et acomptes sur commandes d’immobilisations

■ Chez le client

■ Chez le fournisseur

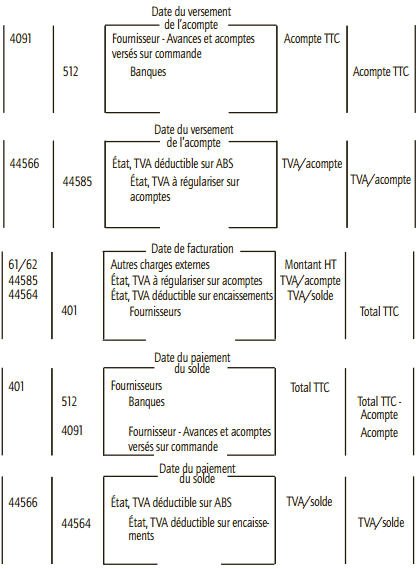

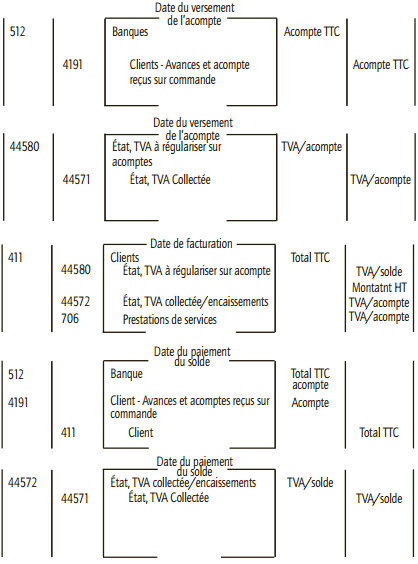

b) Avances et acomptes sur commandes d’autres biens et services

■ Commandes de biens autres que les immobilisations

• Chez le client :

• Chez le fournisseur : Même situation que dans le cas d’avances et acomptes sur commandes d’immobilisations.

■ Commandes de prestations de services

La TVA est ici exigible sur les encaissements.

Chez le client

Chez le fournisseur

Si le prestataire a opté pour le paiement de la TVA sur les débits, la TVA est exigible lors du paiement de l’acompte et le solde de TVA est exigible lors de la facturation.

En conclusion, la maîtrise des différents modes de règlement est indispensable pour comprendre le fonctionnement des opérations comptables et assurer une bonne gestion financière. Chaque technique de paiement présente des caractéristiques spécifiques qu’il convient de connaître afin de les utiliser de manière appropriée selon les situations.

Qu’il s’agisse de règlements en espèces, de moyens bancaires ou d’opérations d’avances et d’acomptes, ces mécanismes permettent d’organiser efficacement les flux financiers de l’entreprise. Une bonne compréhension de ces concepts constitue donc un atout majeur pour tout étudiant ou professionnel en comptabilité et en gestion.

Guensly31

On m’a dit que le solde de caisse est toujours débiteur mais lorsque l’inverse est produit c’est un découvert bancaire…