La comptabilité n’est pas simplement une question de chiffres et de calculs ; c’est une véritable technique qui possède son propre vocabulaire . Pour tout entrepreneur ou gestionnaire, comprendre ce langage est essentiel car, en réalité, il s’agit de comprendre le fonctionnement même de son entreprise. Dans cet article, nous allons explorer les termes fondamentaux, les mécanismes de fonctionnement et les subtilités fiscales qui régissent la vie comptable d’une petite entreprise.

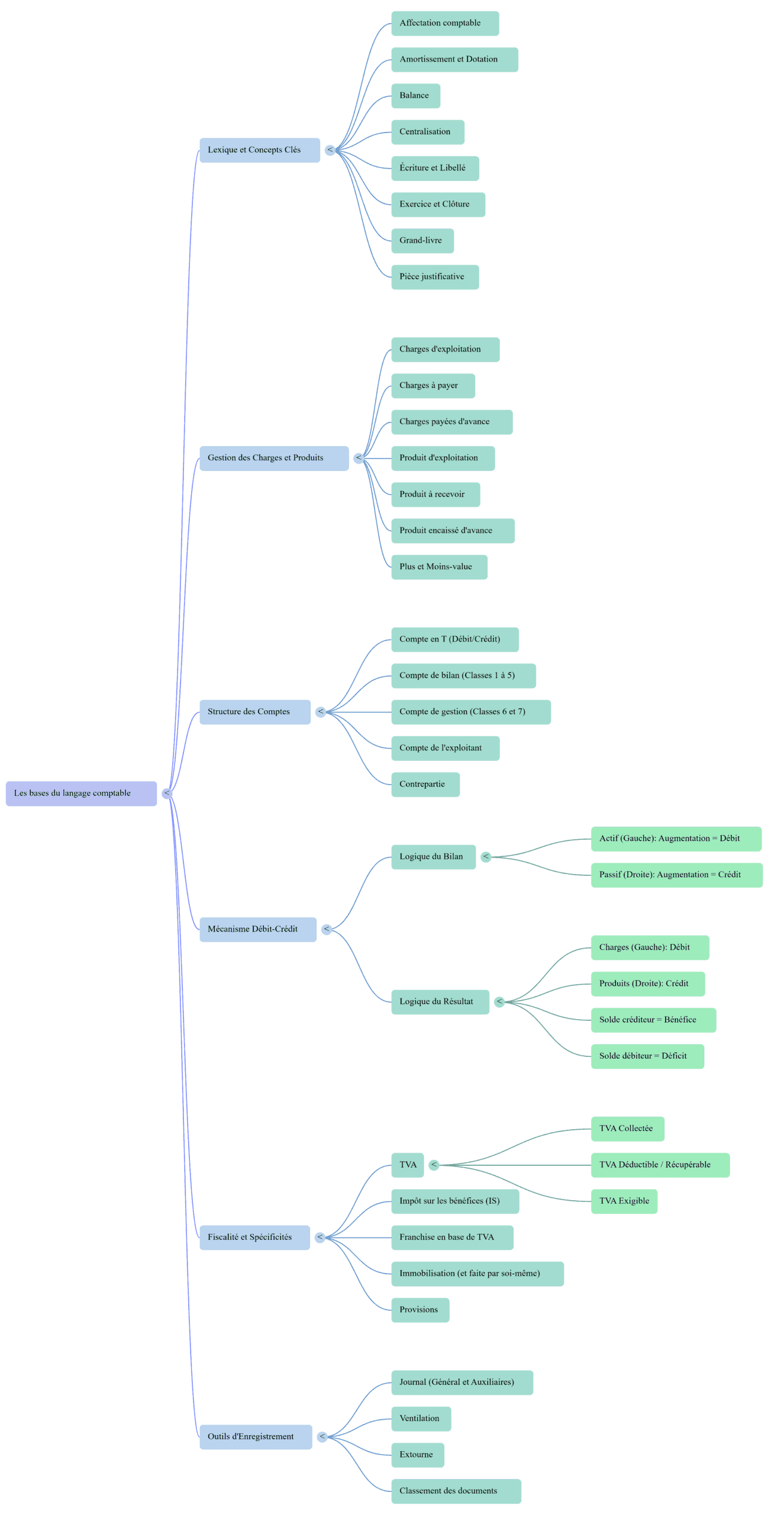

Les Fondations : Les Documents de Base

Avant d’entrer dans les calculs complexes, il faut maîtriser les outils où sont enregistrées les informations.

Le Journal et ses Variantes

Le Journal est une liste d’informations comptables enregistrées de façon chronologique. C’est le premier point d’entrée de toute donnée. Dans la pratique, on utilise souvent des journaux auxiliaires pour segmenter les opérations par catégorie : par exemple, un journal pour les encaissements bancaires, un autre pour les chèques postaux ou encore un journal des achats.

Le document qui récapitule l’ensemble de ces journaux auxiliaires s’appelle le livre-journal général . Chaque ligne saisie dans ces journaux constitue une écriture . Une écriture doit obligatoirement comporter :

- Une référence (numéro de pièce).

- Une date.

- Un libellé clair et succinct décrivant l’opération

- Un montant au débit ou au crédit

Le Grand-Livre

Historiquement, le Grand-Livre était un registre imposant où chaque page était consacrée à un compte spécifique, classé par ordre alphabétique. Aujourd’hui, il constitue l’ensemble des comptes de la comptabilité, classés selon la nomenclature du Plan Comptable Général (PCG). C’est là que l’on suit l’évolution individuelle de chaque poste (clients, fournisseurs, banque, etc.).

La Balance

La Balance est le document de contrôle par excellence. Elle totalise tous les comptes en débit et en crédit. Puisque la comptabilité repose sur le principe de la partie double, il doit toujours y avoir un équilibre parfait entre le total des débits et le total des crédits . Si cet équilibre n’est pas obtenu, cela signifie qu’une erreur a été commise et qu’elle doit être corrigée avant d’établir le bilan.

Le Mécanisme Débit-Crédit : Le Cœur du Système

Le concept de débit et de crédit est souvent source de confusion. Pour bien le comprendre, il faut s’éloigner du sens courant utilisé par les banques.

Le Compte en « T »

Un compte se présente généralement sous une forme simplifiée dite de « compte en T »

- La partie gauche représente le débit

- La partie droite représente le crédit

Raisonner par le Bilan

Pour savoir s’il faut débiter ou créditer un compte, on utilise l’image du bilan:

- L’Actif (à gauche) : Représente les biens possédés (matériel, stocks, trésorerie). Tout ce qui augmente les biens s’inscrit au débit

- Le Passif (à droite) : Représente les moyens de financement (capital, emprunts, dettes). Tout ce qui augmente les dettes ou les capitaux s’inscrit au crédit

Raisonner par le Compte de Résultat

- Les Charges (à gauche) : Ce sont les dépenses (achats, salaires). Elles s’inscrivent au débit

- Les Produits (à droite) : Ce sont les revenus (ventes). Ils s’inscrivent au crédit

Le principe fondamental est la contrepartie : une somme inscrite au débit d’un compte doit obligatoirement avoir une somme correspondante au crédit d’un autre compte pour maintenir l’équilibre.

Comprendre les Charges et les Produits

La gestion d’une entreprise repose sur la distinction nette entre ce qu’elle consomme et ce qu’elle gagne.

Les Charges d’Exploitation

Une charge d’exploitation est une dépense nécessaire au fonctionnement courant : achat de fournitures, loyers, impôts, frais de personnel. Ces montants sont enregistrés dans les comptes de gestion (classes 6 et 7 du PCG).Il existe des subtilités temporelles cruciales pour la sincérité des comptes en fin d’exercice :

- Charges à payer : Frais qui auraient dû être payés avant la clôture mais ne l’ont pas été (ex: factures non encore reçues)

- Charges payées d’avance : Frais payés durant l’exercice actuel mais qui concernent l’année suivante (ex: une prime d’assurance annuelle payée en novembre).

Les Produits d’Exploitation

Un produit d’exploitation est essentiellement une vente de marchandises ou de services. L’encaissement d’une vente entraîne une augmentation de l’avoir en banque (débit) et une augmentation des produits (crédit). Tout comme pour les charges, on distingue les produits à recevoir (ventes réalisées mais non encore encaissées ou facturées)

et les produits encaissés d’avance.

Les Immobilisations et l’Amortissement

Toutes les dépenses ne sont pas des charges immédiates. Certaines augmentent la valeur de l’entreprise sur le long terme.

L’Immobilisation

Une immobilisation est une dépense qui augmente les biens (actif) de l’entreprise (ex: achat d’un véhicule, d’une machine). On peut également parler d’immobilisation faite par soi-même lorsqu’un entrepreneur fabrique son propre matériel de production.

L’Amortissement

Puisqu’un bien s’use avec le temps, la comptabilité constate sa dépréciation par l’amortissement. Cela consiste à transformer une partie de la valeur de l’achat en charge chaque année. L’administration fiscale suggère des taux d’amortissement spécifiques:

- Immeubles : 2,5% à 5%

- Matériel industriel : 10%

- Automobile : 20%

- Matériel informatique : 25% à 33%

Fiscalité et Clôture

La vie comptable est rythmée par des obligations légales et fiscales précises.

La TVA (Taxe sur la Valeur Ajoutée)

L’entreprise joue un rôle de collecteur pour l’État. On distingue :

- TVA Collectée : Facturée aux clients sur les ventes.

- TVA Récupérable : Payée aux fournisseurs sur les achats.

- TVA Exigible : La différence entre la collectée et la récupérable, qu’il faut reverser chaque mois ou trimestre.

Note : Certaines dépenses ne permettent pas de récupérer la TVA, comme les frais d’hôtel ou les véhicules de tourisme.

La Clôture de l’Exercice

L’exercice est la période s’écoulant entre deux bilans. À la fin de cette période, on procède à la clôture. C’est l’arrêt définitif des comptes après lequel il n’est plus possible de modifier la comptabilité.

Avant cette étape, on réalise souvent des écritures de régularisation, comme les provisions (constatation d’un risque futur probable mais dont le montant n’est pas encore certain) ou des extournes (écritures annulant une écriture précédente au début du nouvel exercice) .

L’Impôt sur les Sociétés (IS)

L’IS est tout simplement l’impôt prélevé sur les bénéfices réalisés par les sociétés.

L’Importance de la Traçabilité et du Classement

La comptabilité est une preuve légale. Pour qu’elle soit valide, chaque écriture doit être appuyée par une pièce justificative (facture, ticket de caisse, lettre). L’absence de ces pièces peut entraîner des sanctions sévères lors d’un contrôle, car cela peut être considéré comme de la fraude .

La traçabilité est donc primordiale : en regardant une écriture au journal, on doit pouvoir identifier sa destination, l’origine du document justificatif et son numéro de classement.

Conseil d’expert : Bien que la loi n’impose pas de mode de classement spécifique, il est fortement recommandé d’utiliser plusieurs classeurs organisés pour éviter de perdre des documents essentiels au bout de quelques mois.

En maîtrisant ces termes — du simple libellé à la complexe dotation aux amortissements — vous transformez la comptabilité d’une corvée administrative en un véritable outil de pilotage pour votre entreprise.

Quiz pour tester vos connaissances :

Quiz : Maîtrisez le Vocabulaire Comptable

1. Qu’est-ce que l’amortissement ?

L’augmentation de la valeur d’un bien.

La constatation de la dépréciation d’une immobilisation.

Un impôt sur les bénéfices.

2. Dans un compte en « T », où se situe le crédit ?

À gauche.

À droite.

Au milieu.

3. Qu’est-ce qu’une immobilisation ?

Une charge d’électricité.

Une dépense qui augmente les biens (actif) de l’entreprise.

Un paiement client en retard.

4. Où s’inscrivent les charges dans le compte de résultat ?

À gauche, au débit.

À droite, au crédit.

Dans la colonne des recettes.

5. La TVA collectée est une taxe…

Payée aux fournisseurs.

Facturée aux clients pour le compte de l’État.

Que l’on peut toujours récupérer sur les frais d’hôtel.

Synthèse :

Laisser un commentaire