Le Plan comptable général a consacré un chapitre entier (chapitre II du titre III consacré aux règles de comptabilisation et d’évaluation) à l’évaluation des actifs et des passifs. Il précise notamment (article 213-1) qu’à leur date d’entrée dans le patrimoine, les actifs acquis à titre onéreux sont comptabilisés à leur coût d’acquisition, les actifs produits par l’entité sont comptabilisés à leur coût de production, les actifs acquis à titre gratuit et les actifs acquis par voie d’échange sont comptabilisés à la valeur vénale.

Notion d’actif et de passif

Notion d’actif

Défini par l’article 211-1 du PCG, un actif est un « élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs ».

La définition d’un actif repose donc sur le respect de trois conditions. Pour être qualifié d’actif, un bien doit : – être un élément identifiable du patrimoine ; – être contrôlé par l’entité ; – procurer des avantages économiques futurs.

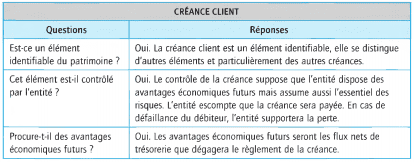

EXEMPLE

•Si l’on examine les critères liés à la définition d’un actif pour une créance client, on pourrait présenter l’analyse suivante :

Les trois critères étant satisfaits, la créance client peut être considérée comme un actif.

• Un brevet d’invention acquis par une entité est aussi un élément du patrimoine de cette entité ; il a une valeur économique positive pour l’entité, car il est contrôlé par celle-ci et permettra par son exploitation de générer des flux de trésorerie. C’est donc un actif.

• Une voiture automobile « acquise en crédit-bail » a aussi une valeur économique positive pour l’entité, car son utilisation permettra à l’entité de générer des flux de trésorerie. Mais la voiture est la propriété de la société de crédit-bail. Ce pourrait être un actif si l’on considérait la notion de patrimoine de manière plus large que celle définie par le droit. Même si l’on considère que la voiture I « automobile » acquise en crédit-bail est sous le contrôle de l’entité qui l’utilise, le Plan comptable général (contrairement aux IFRS) ne reconnaît pas ce bien « acquis en crédit-bail » comme un actif.

• Le portefeuille de clients ou les parts de marché que l’entreprise détient procurent des avantages économiques futurs pour une entreprise. Toutefois, en l’absence de droits lui permettant de protéger ou de contrôler de toute autre façon ses relations avec ses clients ou leur fidélité à l’égard de de la fidélité de ses clients et de ses relations avec eux pour considérer que de tels éléments satisfont à la définition d’un actif.

Notion de passif

Défini quant à lui par l’article 321-1 du PCG un passif est « un élément du patrimoine ayant une valeur économique négative pour l’entité, c’est-à-dire une obligation de l’entité à l’égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie des ressources au bénéfice de ce tiers, sans contrepartie au moins équivalente attendue de celui-ci. »

L’ensemble de ces éléments est aussi dénommé par le PCG passif externe. Quatre conditions sont nécessaires pour qu’un passif soit constaté :

– il faut qu’il y ait une obligation de l’entité à l’égard des tiers ;

– cette obligation doit exister à la date de clôture ;

– cette obligation entraîne une sortie de ressources probable ou certaine au bénéfice de tiers ;

– cette sortie de ressources doit être sans contrepartie équivalente attendue.

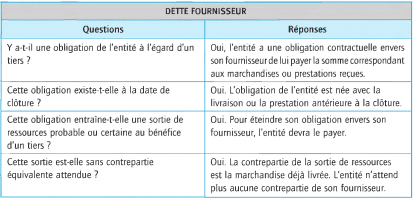

EXEMPLE

Si l’on examine les critères liés à la définition d’un passif pour une dette fournisseur, on pourrait présenter l’analyse suivante :

Les quatre critères étant satisfaits, la dette fournisseur peut être considérée comme un passif. Si, par contre, on prend le cas d’un écart de conversion passif, pourtant constaté au passif du bilan (voir chapitre 3, section 4 § 2.1 ), on peut constater à l’analyse de la première question (y a-t-il une obligation de l’entité à l’égard d’un tiers?) que la réponse est non (les écarts de conversion passif sont des produits latents liés à la conversion des créances – en cas d’augmentation du cours des devises – ou de dettes – en cas de baisse du cours des devises concernées). L’entité n’a donc aucune obligation envers un tiers et les écarts de conversion passif ne sont pas des passifs conformément à l’article 321-1 du PCG.

En fait, ce compte aurait normalement dû disparaître depuis 2002 avec la réforme des passifs. En pratique, cette réforme n’a pas modifié le traitement comptable des écarts de conversion passif dans la mesure où la conversion des actifs et passifs libellés en devise étrangère est exclue du champ d’application du règlement sur les passifs, et les écarts de conversion étaient expressément cités dans les articles R. 123-182 et 190 du Code de commerce, textes d’un niveau hiérarchique supérieur à celui du PCC.

Le Plan comptable général distingue par ailleurs les dettes, les provisions et les passifs éventuels (art. 321-4, 321-5 et 321-6). Une dette est un passif certain dont l’échéance et le montant sont fixés de façon précise.

Le Plan comptable général distingue par ailleurs les dettes, les provisions et les passifs éventuels (art. 321-4, 321-5 et 321-6).

Une dette est un passif certain dont l’échéance et le montant sont fixés de façon précise.

EXEMPLES

Sont des dettes :

- la somme due à un fournisseur correspondant à des livraisons effectuées par celui-ci, les échéances étant fixées à un terme précis (30 jours fin de mois après la livraison) ;

- la somme due à la banque et relative à un emprunt de 120 000 € remboursable en 60 mensualités (avec les intérêts courus).

Une provision est un passif dont l’échéance ou le montant n’est pas fixé de façon précise.

EXEMPLES

Doit être comptabilisé comme une provision l’impôt sur la plus-value latente faite sur les certains actifs acquis dans le cadre d’une fusion. En effet, en application de l’article 210 A du Code général des impôts, cet impôt n’est pas dû immédiatement, mais une réintégration fiscale doit être effectuée sur les 5 ou 15 (selon le cas) exercices à venir. Le montant n’est pas fixé de façon précise puisque le taux d’impôt peut varier.

Doivent aussi être comptabilisés comme une provision les droits à réduction accordés par les entreprises à leurs clients (chèques cadeaux, bons de réduction) à l’occasion d’une vente initiale et utilisables en cas de ventes ultérieures. L’échéance n’est pas fixée de façon précise et en supposant que tous les clients bénéficiaires utilisent l’avantage qui leur est accordé, le montant est connu.

Un passif éventuel est :

- soit une obligation potentielle de l’entité à l’égard d’un tiers résultant d’événements dont l’existence ne sera confirmée que par la survenance, ou non, d’un ou plusieurs événements futurs incertains qui ne sont pas totalement sous le contrôle de l’entité ;

- soit une obligation de l’entité à l‘égard d’un tiers dont il n’est pas probable ou certain qu’elle provoquera une sortie de ressources sans contrepartie au moins équivalente attendue de celui-ci.

EXEMPLE

Est un passif éventuel la dette éventuelle liée à la caution apportée par une entité à l’un de ses clients dans le cadre d’un emprunt effectué par ce client auprès d’une banque. Si l’emprunt n’est pas remboursé par le client, l’entité qui a accordé sa caution devra désintéresser la banque.

La distinction entre passif éventuel et provisions n’est pas toujours aisée. Une provision a un caractère éventuel au titre de son montant ou de son échéance mais correspond à une obligation probable ou certaine à la date de clôture de l’exercice.

Critères de comptabilisation des actifs et des passifs

L’article 212-1 du PCG précise qu’une immobilisation corporelle, incorporelle ou un stock est comptabilisé à l’actif lorsqu’à la fois il est probable que l’entité bénéficiera des avantages futurs correspondants et que le coût peut être déterminé de façon fiable. La section dans laquelle se trouve cet article traite aussi de la possibilité de comptabiliser des composants d’un actif plutôt que son ensemble (voir ci-après dans ce chapitre section 2 § 5) et de la comptabilisation des immobilisations corporelles générées en interne (coûts de développement) (voir dans ce chapitre section 4).

Selon l’article 322-1 du PCG, à l’exception des cas exceptionnels où le montant de l’obligation ne peut être évalué avec une fiabilité suffisante, ou le cas des engagements pour retraites, pensions et versements assimilés (voir ci-après chapitre 4, section 3), un passif est comptabilisé lorsque l’entité a une obligation à l’égard d’un tiers, et qu’il est probable ou certain que cette obligation provoquera une sortie de ressources au bénéfice de ce tiers sans contrepartie au moins équivalente attendue de celui-ci.

De même, à la clôture de l’exercice, un passif est comptabilisé si l’obligation existe à cette date et s’il est probable ou certain, à la date d’établissement des comptes, qu’elle provoquera une sortie de ressources au bénéfice de tiers sans contrepartie au moins équivalente attendue de ceux-ci après la date de clôture.

EXEMPLE

Une dette à l’égard d’un fournisseur est comptabilisée lorsque, conformément à une commande de l’entité, la marchandise a été livrée ou le service rendu. Par contre, elle n’a pas à être comptabilisée, même si l’engagement de commande est irrévocable, si la marchandise n’est pas livrée ou le service rendu. La date d’enregistrement n’est donc ni la date de commande, ni la date de paiement, ni même la date de facturation (sauf si celle-ci correspond à la date de livraison ou du service rendu), mais la date de livraison ou celle à laquelle le service est rendu.

Bien entendu, à la date de clôture, la valeur nette comptable des éléments de passif est comparée à leur valeur d’inventaire à la même date. Si une divergence est constatée :

- l’augmentation de valeur d’un élément est comptabilisée comme une dette si elle est jugée irréversible sinon elle est constatée sous forme de provision ;

- la diminution de valeur d’un élément est comptabilisée comme une réduction de dette si elle est devenue irréversible, sinon elle n’est pas comptabilisée (principe de prudence).

Prise en compte des coûts d’emprunt

Les coûts d’emprunt pour financer l’acquisition ou la production d’un actif qui exige une longue période de préparation ou de construction avant de pouvoir être utilisé ou vendu (actif appelé par le PCG « actif éligible »), qu’il s’agisse d’une immobilisation incorporelle, corporelle ou d’un stock, peuvent être inclus dans le coût de l’actif lorsqu’ils concernent la période de production de cet actif, jusqu’à la date d’acquisition ou de réception définitive.

ÉLÉMENTS DE COÛTS D’EMPRUNT

• Intérêts sur découverts bancaires et emprunts à court terme et à long terme.

• Amortissement des primes d’émission ou de remboursement relatives aux emprunts.

• Amortissement des coûts accessoires encourus pour la mise en place des emprunts (frais d’émission).

• Différences de change résultant des emprunts en monnaie étrangère, dans la mesure où elles sont assimilées à un ajustement des coûts d’intérêt.

Deux traitements sont autorisés : comptabilisation des coûts d’emprunt en charges ou incorporation au coût de l’actif. La méthode comptable adoptée pour les coûts d’emprunt doit être explicitement mentionnée en annexe.

EXEMPLE

Supposons une société aéronautique fabriquant des avions pour les vendre à des sociétés de transport aérien. La fabrication d’un avion demandera une longue période (bien souvent supérieure à l’année) et les frais engagés seront importants. La société aéronautique devra emprunter pour financer les avions qu’elle fabrique et il semble logique de considérer que les frais financiers doivent être intégrés dans le coût de production des avions. Il est cependant à noter que les coûts courus avant la mise en fabrication ou après la mise en service ne sont pas incorporables et doivent être constatés en charges.

Comptabilisation à la valeur vénale

Selon l’article 214-6 al. 4 du PCG, la valeur vénale est « le montant qui pourrait être obtenu, à la date de clôture, de la vente d’un actif lors d’une transaction conclue à des conditions normales de marché, net des coûts de sortie ».

Les coûts de sortie sont les coûts directement attribuables à la sortie d’un actif, à l’exclusion des charges financières et de la charge d’impôt sur le résultat.

Si l’immobilisation acquise ne peut pas être évaluée à la valeur vénale, son coût est évalué à la valeur comptable de l’actif cédé.

Les biens acquis à titre gratuit, c’est-à-dire sans aucune contrepartie présente ou future, monétaire ou non monétaire, sont comptabilisés en les estimant à leur valeur vénale.

Acquisitions ou productions conjointes

Lorsque les biens sont acquis conjointement, ou sont produits de façon conjointe et indissociable, pour un coût global d’acquisition ou de production, le coût d’entrée de chacun des biens est ventilé à proportion de la valeur attribuable à chacun d’eux.

À défaut de pouvoir attribuer une valeur individualisée à chacun d’eux, le coût d’un ou plusieurs des biens acquis ou produits est évalué par référence à un prix de marché, ou forfaitairement s’il n’en existe pas. Le coût des autres biens s’établira par différence entre le coût d’entrée global et le coût déjà attribué.

EXEMPLE

Une société a fait l’acquisition d’un immeuble à usage de bureaux pour une valeur globale de 423 000 € dans la ville de D. Cette valeur comprend la valeur du terrain et celle la construction. Le terrain est de 500 m² et l’espace de bureaux de 200 m² (sur deux étages). Dans la ville, d’autres cessions ont eu lieu et les notaires ont fourni les éléments statistiques suivants : terrain à bâtir : 100 € le m² ; bureaux : 2 000 € le m². La valeur d’un terrain peut être ainsi estimée :

423 000 x ((100 x500)/(100 x 500 x 200 x 2000)) = 47 000 €et la valeur de la construction à : 423 000 x ((200 x2000)/(100 x 500 x 200 x 2000)) = 376 000 €

Si la statistique relative au prix du mètre carré de bureau n’était pas fiable (ou n’existait pas), on retiendrait comme valeur de terrain 100 x 500 = 50 000 € et comme valeur de construction 423 000 – 50 000 = 373 000 € .

Le § 3 de la section 6 de ce chapitre analyse le cas de l’évaluation des stocks acquis ou produits conjointement pour un coût global.

Effets d’une clause de réserve de propriété

La clause de réserve de propriété, instituée par la loi du 12 mai 1980, a pour objet, dans un contrat de vente, de suspendre le transfert de la propriété à l’acheteur jusqu’au moment du paiement de la totalité du prix. Tant que le prix n’est pas réglé, le bien vendu reste la propriété du vendeur.

Selon le Plan comptable général (article 512-3), « les transactions assorties d’une clause de réserve de propriété sont comptabilisées à la date de la livraison du bien et non à celles du transfert de propriété ».

Ainsi, les achats et ventes assorties d’une clause de réserve de propriété sont enregistrés comme de simples achats ou ventes pour lesquels le transfert de propriété n’est pas suspendu au paiement intégral du prix.

Le vendeur doit cependant inscrire au bilan, sur une ligne de regroupement distincte le montant des créances résultant de telles ventes. Cette inscription prend la forme d’une mention séparée, associée au poste « Créances » ainsi rédigée « dont… avec clause de réserve de propriété ». Réciproquement, l’acheteur doit porter au bilan, dans une forme analogue, sur une ligne de regroupement distincte d’une part, le montant des immobilisations frappées d’une clause de réserve de propriété, d’autre part, le montant des stocks frappés d’une telle clause.

L’obtention de telles informations serait facilitée par l’enregistrement distinct des transactions avec clause de réserve de propriété dans des sous-comptes spécifiques, ouverts à cet effet dans le plan comptable de l’entreprise.

EXEMPLE

La société Ambroise a fait l’acquisition d’un matériel industriel d’une valeur de 80 000 €. Pour être assuré d’être payé, son fournisseur, la société Alphonse, a fait accepter par son acheteur une clause de réserve de propriété. Juridiquement, le vendeur reste propriétaire du matériel jusqu’au paiement, ce qui lui permettra, en cas de défaillance de l’acheteur, de récupérer le bien. Quoique n’étant pas réellement propriétaire, la société Ambroise inscrira le matériel à l’actif de son bilan.

Laisser un commentaire