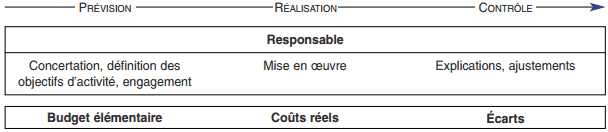

Le principe de la gestion budgétaire : La gestion budgétaire est « un mode de gestion consistant à traduire en programmes d’actions chiffrés, appelés budgets, les décisions prises par la direction avec la participation des responsables » (PCG 1982). La gestion budgétaire est une modalité de gestion prévisionnelle qui se traduit par :

– la définition d’objectifs traduisant ce que l’entreprise souhaite faire ou estime pouvoir faire ;

– une organisation permettant la prévision, sous forme de budgets, cohérents entre eux, épousant l’organigramme de l’entreprise et englobant toutes les activités de l’entreprise (fonctionnelles et opérationnelles) ;

– la participation et l’engagement des responsables dans le cadre d’une gestion décentralisée ;

– le contrôle budgétaire par la confrontation périodique des réalisations avec le budget, mettant en évidence des écarts et permettant toutes mesures de régulation pour les écarts remarquables (gestion par exception).

Les budgets peuvent être établis en fonction de différentes hypothèses d’activité. On parle alors de budgets flexibles.

La gestion budgétaire : Méthodes

La construction budgétaire et les hommes

« Le cadre budgétaire doit s’appuyer sur l’organigramme et les définitions de fonction à l’intérieur de l’entreprise. » (PCG 1982) Chaque budget élémentaire correspond à un centre de responsabilité.

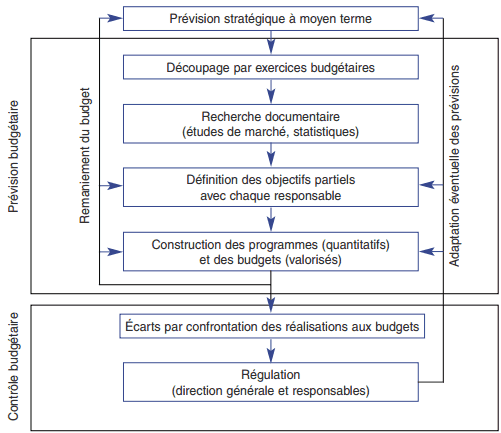

Procédure d’élaboration du budget

Les budgets, souvent annuels, sont détaillés par périodes plus courtes (mois) afin de repérer et analyser les écarts selon une périodicité adaptée à la durée du cycle de production et de procéder efficacement aux régulations qui s’imposent.

La hiérarchie budgétaire

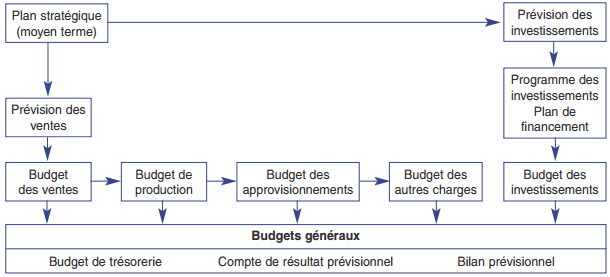

- La procédure budgétaire se caractérise par la hiérarchie et l’interdépendance des budgets (la prévision de production peut, selon les contraintes, conduire à un réajustement du budget des investissements ou du budget des ventes).

- Les budgets généraux permettent de traduire, sous forme chiffrée, la cohérence des prévisions ; équilibre de la trésorerie, rentabilité de l’exploitation (compte de résultat prévisionnel), équilibre financier (bilan prévisionnel). En cas de déséquilibre, les responsables doivent procéder à des ajustements soit au sein de la période budgétaire soit en révisant les prévisions à moyen terme.

- Ainsi, la prévision budgétaire est un processus itératif qui conduit l’ensemble à la cohérence et à la sécurité (prévisions probabilistes).

Intérêt de la gestion budgétaire

- La démarche de la prévision budgétaire permet une meilleure connaissance des atouts et faiblesses de l’entreprise et, par l’anticipation sur les réalisations, d’améliorer la réactivité de l’entreprise.

- Elle responsabilise et engage les personnels opérationnels.

- Elle force à la coordination des actions.

Limites de la gestion budgétaire

- La construction budgétaire se fonde, en grande partie, sur les modèles passés. Elle risque de pérenniser des postes budgétaires non efficients. C’est en particulier vrai pour l’ensemble des budgets fonctionnels.

- La désignation des responsabilités, le contrôle peuvent être mal vécus. Une formation faisant ressortir l’intérêt de la gestion budgétaire doit motiver le personnel.

- Le budget risque, dans le cadre d’une décentralisation non sincère, de se transformer en un ensemble de règles rigides qui s’imposent aux « responsables ». La gestion budgétaire devient alors source d’inertie et non de réactique.

- À l’inverse, la liberté donnée aux responsables peut induire des « féodalités », lieux de pouvoirs, au détriment de la stratégie de l’entreprise et de son intérêt global.

- Les évolutions de l’environnement peuvent rendre la construction budgétaire obsolète. La veille doit être constante afin d’adapter les programmes d’actions et les prévisions.

Excellent , mais si vous pouvez donner en format PDF ça fera plaisir pour nous encore

La realite du terrain determine un budget. Mais lorsque la realite sur le terrain depasse la prevision que doit faire le Gestionnaire? En d’autres termes si les depenses depassent le buget prevu que doit faire le gestionnaire?

je suis très comptent de lire les procédures du budget .je suis contrôleur d’une caisse (NIAKO) ,je voulais la méthode du contrôle budgétaire

Le principe de sincérité budgétaire est il un principe absolu ? Si non pourquoi et quelles sont les limites ?

salut

votre article est édifiant.

je suis stagiaure dans une grande entreprise de la place au sein de la direction financière.

et actu nous analysons le processus de la gestion budegétaire sur le plan administratif.

donc, j’aimerais savoir quelles sont les défaillances de la gestion budgétaire?

je suis stagiaire dans le ministère de l’Environnement de Développement Durable et de la Transition Ecologique et actuellement je fais un stage en comptabilité sur le terme la gestion budgétaire de la DEPS: atouts et faiblesses.vous pouvez m’aide sur la méthode de la gestion budgétaire de la DEPS