Voici un exercice corrigé de contrôle de gestion sur les centres de responsabilité et les prix de cession. Depuis plus d’une dizaine d’années, la société RAPM vend des «torches sous-marines » d’une très haute qualité. Son développement continuel dans la dernière période traduit le besoin de sport à risque et de sport nature du public . Au cours de ces années, l’entreprise a cherché à étendre sa gamme de produits afin d’atténuer les effets des fluctuations saisonnières du marché. Elle propose ainsi un modèle de «lampe de tête tous sports » et depuis quelques années un «phare d’éclairage de surface» de grande qualité, utilisés sur les terrains sportifs et les chantiers.

Cette diversification n’a pas été sans conséquence sur l’organisation de l’entreprise.

Sont ainsi distinguées deux activités au niveau des produits:

- l’activité éclairage sous-marin qui elle constitue le « noyau dur » de l’entreprise, son domaine de spécialité. Elle regroupe la fabrication et la vente des « torches sous—marines » ;

- l’activité éclairage de surface qui n’est composée que de la fabrication et de la vente d’un seul produit: les «phares de surface». M. Bergeron, fondateur et président de la société, a pris un soin tout particulier à la conception de la structure des responsabilités de l’entreprise. Il a constamment veillé à assurer la dynamisation de l’organisation et des individus qui la font vivre (forte délégation des pouvoirs et des responsabilités, esprit d’équipe et esprit d’initiative). Ainsi, tout récemment, ont été créées des «divisions autonomes», chacun constituant un centre de responsabilité :

♦ La division«éclairage sous—marin»,directeur : M.Pionier;

♦ La division«éclairage de surface», directeur : M.Durand;

♦ la division «chargeurs» qui produit les chargeurs destinés aux accumulateurs des éclairages rechargeables, directeur: M. Mouton.

M. Bergeron doit faire face a un conflit entre les divisions «chargeur» et «éclairage sous-marin ».

La division «chargeurs» livre la plus grande part de sa fabrication à la division « éclairage sous-marin ». Il a été défini un prix de cession de 18€ l’unité (120 % du coût standard de fabrication).

Par ailleurs, cette division «chargeurs» est autorisée à vendre directement sur le marché. Elle trouve ainsi des débouchés pour ses produits auprès d’une entreprise locale qui assure un écoulement annuel de 20000 unités au prix de 21 € pièce. Actuellement, la division « éclairage sous-marin » assure un débouché de 60 000 unités.

Disposant d’une capacité annuelle de production maximum de 100 000 pièces, la division «chargeurs» a cherché de nouveaux clients. Une offre d’achat de 25 000 pièces par an lui est déjà parvenue au prix de 19 € l’unité. M. Pionier intervient alors auprès de M. Mouton pour lui faire savoir que, dans un terme proche, ses commandes passeraient à 80 000 unités.

N’ayant aucune réponse, il s’adresse à M. Bergeron pour s’informer de la gravité de la situation en cas d’acceptation de l’offre de l’entreprise locale par M. Mouton : les chargeurs fournis par la division sont parfaitement adaptés aux éclairages sous—marins et sont un élément de la parfaite qualité de ces derniers.

Données relatives à l’exploitation de la division « chargeurs » :

- Coût variable unitaire: 6,4€

- Charges fixes globales: 860 000 €

- Le coût standard de fabrication est déterminé sur la base de la production maximale.

Données relatives à l’exploitation de la division « éclairage sous-marin »:

- Marge sur coût variable des torches vendues par l’activité « éclairage sous-marin »: 67,6€ l’unité

- Chargé(e) des études auprès de M. Bergeron, celui—ci vous fait connaître ses préoccupations examinant les termes du conf/it opposant les deux divisions.

Question 1. Quelle sera la décision de M. Mouton sachant qu’il ne peut augmenter sa capacité de production ? justifier votre réponse par des éléments chiffrés

Question 2. Quelle serait, par rapport a la situation actuelle, la conséquence sur l’entreprise dans son ensemble de l’acceptation de l’offre de 25 000 chargeurs par M. Mouton ?

Question 3. Le président de la société M. Bergeron, doit—il intervenir dans le conflit?

Question 4. Proposer une nouvelle définition du prix de cession interne qui ne nuirait pas aux intérêts de l’entreprise.

Les centres de responsabilité et les prix de cession (corrigé de l’exercice)

1- Acceptation de la commande

Trois scénarios se dessinent concernant l’acceptation ou non de la commande.

M. Mouton a un intérêt à accepter la commande. En effet, si l’on compare la contribution à la couverture des charges fixes gagné et perdu en cas d’acceptation, on obtient les résultats suivants:

♦ contribution gagnée:

25 000 * (19 — 6,4) = 315 000 € (vente externe)

♦ contribution perdue:

25 000 * (18— 6,4)= —290 000 € (cession interne)

Soit 25 000 € de gain net de contribution pour la division.

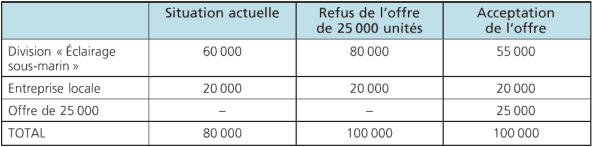

2 – Conséquence de l’acceptation

Cela revient à livrer 5 000 unités en moins à la division « éclairage sous-marin », ce qui équivaut à vendre 5 000 produits en moins de lampes et torches. Au niveau du groupe, le raisonnement est le suivant:

♦ gain en marge sur coût variable gagné suite à l’acceptation de la commande:

25000 * (19—6,4) = 315 000 €

♦ contribution perdue 5000 * (18 — 6.4) = — 58 000€

Soit gain net : 257 000 €

♦ perte de contribution au niveau de la division «éclairage sous-marin »: 5000 * 67.6 € = 338 000 €

♦ perte de contribution globale: diminution du résultat global de: 338 000 — 257 000 = —81 000 €

De ce fait, la décision de M. Mouton induit une baisse de la marge du groupe. Or, la direction générale a fixé comme objectif prioritaire la rentabilité du groupe. La décision prise par M. Mouton ne s’inscrit pas dans cette direction.

3 – Intervention dans le conflit

La décision de M. Mouton a des conséquences très négatives sur l’ensemble de l’entreprise. Elle a pour effet de diminuer le résultat global alors qu’il y a volonté de resserrement sur l’objectif de rentabilité.

Les limites d’une organisation décentralisée et de la division en centres de profit apparaissent ici. Les responsables des centres de profit jouent leurs jeux individuels alors même qu’ils deviennent défavorables à l’intérêt de l’entreprise. Il appartient a la direction générale de maintenir la cohésion et de veiller au respect de l’intérêt de l’entreprise.

M. Bergeron a le choix entre plusieurs démarches:

- l’intervention directe auprès de M.Mouton est à rejeter dans la mesure où elle pourrait être assimilée à une sanction à l’encontre d’un responsable à la recherche de nouveaux débouchés;

- il semble plus pertinent de s‘intéresser au mode de fixation des PCI qui respecterait les intérêts généraux de l’entreprise; le désaccord entre M. Mouton et M. Pionier est lié au fait que les chargeurs ont un marché externe au groupe. Un PCI égal au prix du marché réglerait le problème du groupe dans la mesure où la division chargeur n‘aurait plus aucune raison de rechercher des débouchés a l’extérieur du groupe. Un PCI égal au prix du marché engendre un résultat en augmentation de la division chargeur. En parallèle, le résultat analytique de la division « éclairage » se dégraderait dans les mêmes proportions. Cela n’aurait aucune incidence sur le résultat global du groupe.

D – Définition du PCI

Les produits concernés ont un marché. Il est donc possible de valoriser les relations entre les deux divisions au prix du marché. Ainsi, la division «chargeurs» ne sera pas plus incitée à livrer à des entreprises extérieures qu’à la division «éclairage sous marin». Elle verra son compte d’exploitation analytique s’améliorer. Celui de la division éclairage sous—marin » se détériorera, mais cela sera sans effet sur celui de l’entreprise.