La masse salariale comptable totale représente le montant figurant dans le compte 64 « Frais de personnel ». La masse salariale sociale correspond au montant inscrit dans la déclaration annuelle des salaires (DADS) et ne comprend que les salaires et les charges afférentes, à l’exclusion des indemnités non imposables et des sommes ayant un caractère de remboursement de frais, de dommages et intérêts (qui ne constituent pas des rémunérations).

La masse salariale budgétaire représente l’ensemble des sommes versées à une population donnée, pendant une durée donnée (généralement l’année). Elle est composée de :

- la masse salariale sociale (sans abattement et hors bases forfaitaires),

- les charges sociales patronales,

- les primes non soumises à charges et les indemnités liées au départ, non soumises.

Les facteurs d’évolution de la masse salariale

Le niveau de la masse salariale et son évolution sont le résultat d’éléments internes et externes à l’entreprise, qui agissent sur la quantité, la qualité et le coût du travail :

- les effectifs employés, les entrées et sorties de personnel,

- la durée du travail et ses variations,

- la structure de l’emploi : catégories, qualifications, ancienneté,

- la politique salariale de l’entreprise : hausses générales, catégorielles, individuelles des salaires, systèmes de primes (ancienneté, mérite…),

- la législation : droit du travail (SMIC, durée légale du travail…), droit social (charges patronales), accords sectoriels…

La maîtrise de la masse salariale suppose que l’entreprise sache anticiper et agir de façon significative sur ces facteurs ou leurs effets.

La prévision de la masse salariale : Méthode

Le calcul prévisionnel de la masse salariale s’effectue en trois temps :

- prévision de la masse salariale des effectifs stables,

- prévision de l’impact des sorties (y compris les mouvements internes à l’entreprise),

- prévision de l’impact des entrées (y compris les mouvements internes à l’entreprise).

A. Les données nécessaires

La prévision de la masse salariale de l’année N + 1 se base sur la connaissance :

- des effectifs et des salaires de l’année N,

- des hausses prévisionnelles individuelles et collectives des salaires,

- des mouvements de personnel internes à l’entreprise (promotions) et externes (départs, embauches).

Exemple:

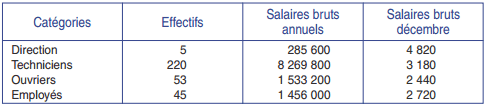

Effectifs de l’année N

Accord salarial : augmentation uniforme des salaires sans distinction de catégories socio-professionnelles : 1 % au 1er mars N + 1 et 1,50 % au 1er septembre.

Prévisions des mouvements de personnel :

• Deux ouvriers (salaires bruts de décembre N = 2 640 €) seront promus techniciens le 1er mars (salaires prévus = 2 900 €) ; ils ne participeront pas à l’augmentation générale des salaires du mois de mars.

• Tableau des départs et embauches prévus

Les départs prévus sont des départs à la retraite.

B. Prévision des salaires des effectifs stables

Les effectifs stables sont les effectifs de personnel qui ne changent pas de catégorie d’une année à l’autre, ne partent pas et n’arrivent pas dans l’entreprise.

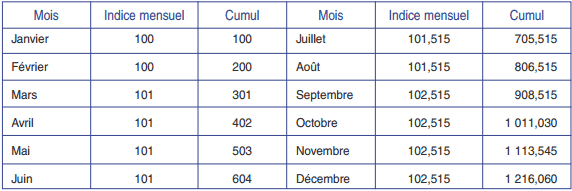

Évolution des salaires en N+1 (sur la base 100 pour décembre N)

Donc, pour un salaire mensuel brut de 100 en décembre N, on prévoit que le salarié percevra un salaire annuel de 1 216,06.

Masse salariale prévisionnelle des effectifs stables

(1) Salaire annuel = Effectif × Salaire brut de décembre × Coefficient.

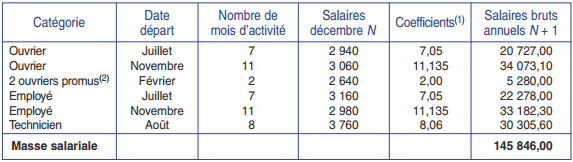

C. Influence des sorties de personnel

(1) Voir indices prévisionnels cumulés ci-dessus.

(1) Voir indices prévisionnels cumulés ci-dessus.

(2) Montant multiplié par 2.

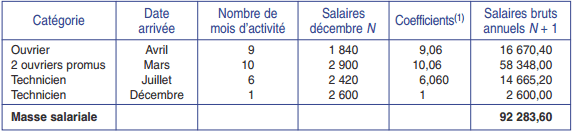

D. Influence des entrées de personnel

(1) Mode de calcul des coefficients:

(1) Mode de calcul des coefficients:

Ouvrier arrivé en avril: base 100 au 1er avril et hausse de 1,5 % au 1er septembre.

Coefficient = [(100 × 5) + (101,5 × 4) ]/100 = 9,06.

E. Calcul de la masse salariale prévisionnelle totale

Masse totale = 11 658 854 (effectifs stables)

+ 145 846 (sortants)

+ 92 284 (entrants)

Masse totale = 11 896 984 euros

La masse salariale est le résultat d’un système de rémunération qui présente des enjeux importants pour les salariés, leurs représentants syndicaux et les employeurs.

La politique salariale doit cependant répondre à des contraintes qui s’opposent :

- l’ensemble des rémunérations représente un poids financier important ;

- le système de rémunérations interne, qui traduit une classification des postes et/ou des compétences et/ou des performances, doit être équitable et participe à la motivation des salariés ;

- le système de rémunérations situe l’entreprise par rapport aux autres employeurs sur le marché du travail. Il doit être suffisamment compétitif pour stabiliser le personnel et attirer de nouveaux salariés.

L’entreprise doit donc, autant que possible anticiper les évolutions économiques et techniques, leur impact sur le système de rémunération afin de maîtriser l’évolution de sa masse salariale.

Application corrigé : Calcul et prévision de la masse salariale (exercice corrigé)