Dans ce qui suit un exercice corrigé sur l’acquisition d’une immobilisation et le choix de financement : La société BOLT envisage un important programme d’investissement d’un montant global de 300 000 €, qui sera réalisé sur une période de deux ans. La première phase d’investissement a débuté en septembre N par l’acquisition d’une presse. L’entreprise a sollicité un emprunt auprès de la banque. La deuxième phase d’investissement se poursuit au 1er décembre N et correspond à un matériel de termoformage. Cet investissement sera financé par crédit-bail.

A. Emprunt

Travail à faire : À partir des annexes 1 et 2

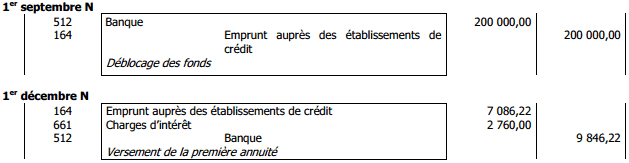

- Enregistrez les écritures d’obtention de l’emprunt ;

- Enregistrez : l’écriture du prélèvement de la première trimestrialité ;

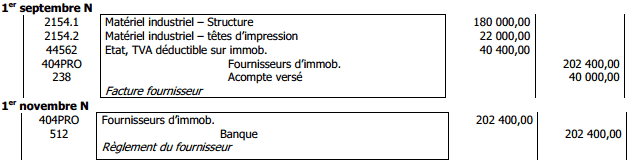

- Enregistrez l’acquisition de cette machine après avoir complété la facture et son règlement final.

B. Crédit-bail

Travail à faire : À partir de l’annexe 3

1. Définir le contrat de crédit-bail.

2. Comptabiliser les opérations des années N et N+1 (jusqu’au 1er mars).

3. Comptabilisez l’opération lors de la levée de l’option, ou en cas de non levée.

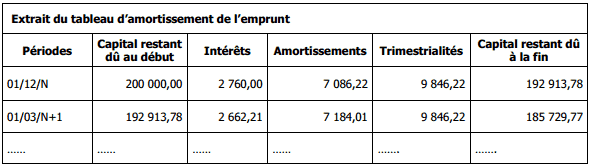

Annexe 1 : Documents reçus de la banque

Montant : 200 000 €

Taux d’intérêt : 5,52 % l’an ;

Taux trimestriel proportionnel = 5,52 % / 4 = 1,38 %

Durée : 6 ans ; remboursement en 24 trimestrialités constantes ;

Mise à disposition des fonds : 1er septembre N ;

Prélèvement des échéances sur le compte bancaire n° 045572691550.

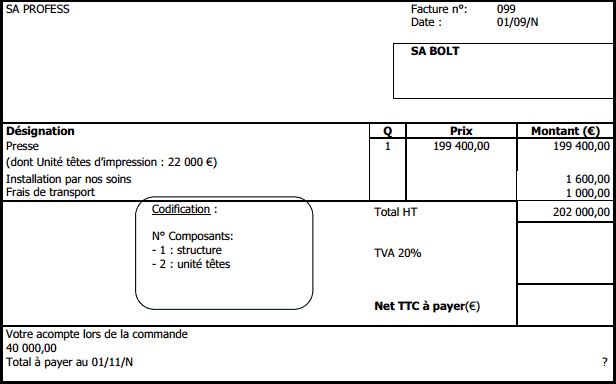

Annexe 2 : Renseignements relatifs à la Presse

Codification des comptes d’immobilisations

L’entreprise applique la méthode des composants lors de l’acquisition d’immobilisations décomposables.

Les comptes d’immobilisations sont créés en conséquence selon la codification suivante : compte à 4 chiffres du PCG + rang de l’acquisition + numéro du composant.

Renseignements complémentaires :

Cette presse est composée d’une structure principale et d’un composant constitué de l’unité têtes d’impression. La mise en service de la presse a lieu le 1er octobre N. Les frais d’installation et de transport sont rattachés en totalité à la structure principale.

Facture à compléter :

LOCATION en CREDIT BAIL

SA BOLT

Comme convenu, nous vous rappelons les termes du contrat :

Nature du bien financé : matériel de termoformage

Coût d’acquisition : 98 500,00 € HT

Durée du contrat : 4 ans

Montant des trimestrialités : 7 200,00 € HT

Modalités de versement : premier échéance le 1er décembre N, puis le premier jour de chaque trimestre

Dépôt de garantie : 7 000,00 €

Coût de la levée de l’option de rachat : 8 000,00 € HT

Correction de l’exercice : Acquisition d’une immobilisation

A . Emprunt

Enregistrer l’acquisition de cette machine.

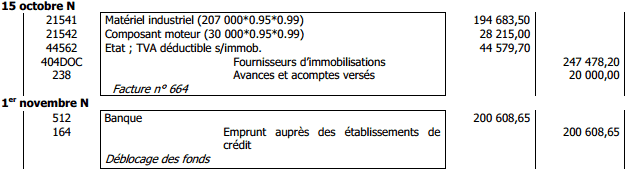

Coût d’acquisition de la presse (structure) :

Prix d’acquisition de l’ensemble : 199 400

– unité d’impression HT : – 22 000

+ frais d’installation : + 1 600

+ frais de transport : + 1 000

Total HT 180 000

B. Crédit-bail

1. Définir le contrat de crédit-bail.

Le crédit-bail est un contrat de location d’une durée déterminée, passé entre une entreprise (industrielle ou commerciale) et une banque ou un établissement spécialisé, et assorti d’une promesse de vente à l’échéance du contrat. L’utilisateur n’est donc pas juridiquement propriétaire du bien mis à sa disposition pendant la durée du contrat.

2. Comptabiliser les opérations de années N et N+1 (jusqu’au 1 mars)

3. Comptabiliser l’opération lors de la levée de l’option. Quelle serait la comptabilisation si l’entreprise ne choisissait pas l’option de rachat ?

L’entreprise ne choisit pas la levée d’option de rachat de l’immobilisation.

Exercice 2 (acquisition,emprunt,credit-bail)

L’entreprise RENT souhaite faire l’acquisition d’un matériel industriel dont la facture vous est communiquée dans l’annexe. Pour financer ce bien, le directeur administratif à retenu deux propositions :

Proposition 1 : un financement par emprunt de 90 % le la valeur nette du tour numérique remboursable sur 4 ans par annuités constantes au taux de 4,85 %. Déblocage des fonds le 1er novembre N.

1. Enregistrez l’acquisition d’après l’annexe ;

2. D’après le tableau d’emprunt, passez les écritures comptables de N et N+1 ;

3. Définir la notion de crédit-bail et la comparer à celle de l’emprunt.

Annexe: Tableau de l’emprunt

Facture de l’immobilisation : RRR et escompte s’appliquent aux 2 composants Les frais d’installation et de transport sont rattachés en totalité à la structure principale.

Correction de l’exercice

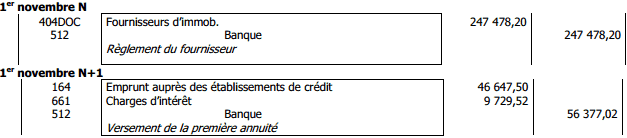

1 et 2. Enregistrez l’acquisition et les écritures concernant l’emprunt

3. Définir la notion de crédit-bail, puis la comparer à celle de l’emprunt

Le crédit-bail est un contrat qui conjugue la location d’un bien mobilier ou immobilier moyennant des redevances et une promesse de vente au terme d’une levée d’option d’achat facultative associée au versement d’un prix (prix de levée d’option) fixé dès l’origine.

Il correspond à un contrat de location-financement car le preneur bénéficie des avantages économiques liés au bien loué et en assume les risques. De plus, il concrétise un moyen de financement parmi d’autres puisque le preneur aurait pu acquérir le bien par fonds propres ou par fonds d’emprunt auprès d’un établissement de crédit. Il revient plus cher à court terme que l’emprunt mais il permet de changer plus souvent d’outils productifs donc d’être à la pointe du progrès en débloquant moins de fonds importants sur le long terme ; il est moins risqué que l’emprunt.

Je suis vraiment ému par l’exo en fait, j’ai une nuance entre ces mots svts: créance, débiteurs divers, créditeurs divers et fournisseurs. Ce que j’aimerais connaître, c’est la différence et la relation qui les lie?? Merci