L’inventaire des stocks existants à la clôture de l’exercice est obligatoire (Code du commerce). Il est nécessaire pour la détermination du résultat. Le recensement physique des marchandises, matières premières,… en stock est effectué. L’évaluation doit en être faite au coût de revient. L’inventaire est donc une donnée extra-comptable.

Détermination du résultat d’une entreprise commerciale

Le résultat est calculé périodiquement, au minimum une fois par an. Nous examinerons successivement trois cas.

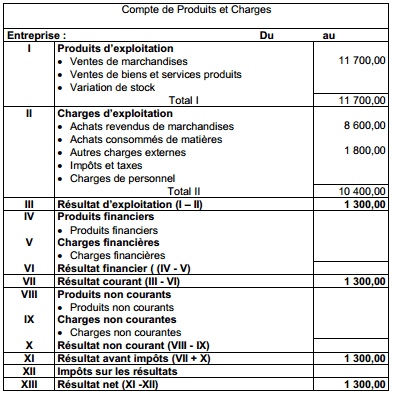

Il n’existe ni stock initial, ni stock final

Toutes les marchandises achetées pendant la période considérée ont été vendues.

Exemple:

Au cours d’un mois les marchandises achetées 8 600 DH ont été vendues 11 700 DH. Les frais de gestion pour vendre ces marchandises se sont élevés à 1 800 DH. Calcul arithmétique du résultat :

Stock de début de mois……….. 0,00

Achats du mois ……………..8 600,00

Stock fin de mois………………… 0,00

Achats consommés………. 8 600,00

Ventes de marchandises 1 700,00

Marge brute………………. 3 100,00

Frais de gestion du mois 1 800,00

Résultat…………………….. 1 300,00

Présentation comptable du Compte de Produits et Charges

Il n’existe pas de stock initial mais il existe un stock final

Toutes les marchandises achetées pendant la période considérée n’ont pas été vendues. Il reste un stock évalué par les travaux d’inventaire. C’est une donnée extra-comptable

Exemple:

Au cours d’un mois les achats de marchandises se sont élevés à 10 700 DH. Les ventes à 11 400,00 DH. Il reste en magasin un stock estimé à 2 500,00 DH. Les frais de la période ont été de 1 050,00 DH.

Calcul arithmétique du résultat

Stock de début de mois ………….0,00

Achats du mois ………………10 700,00

Stock fin de mois…………… – 2 500,00

Achats consommés………….. 8 200,00

Ventes de marchandises…. 11 400,00

Marge brute……………………. 3 200,00

Frais de gestion du mois …..1 050,00

Résultat………………………….. 2 150,00

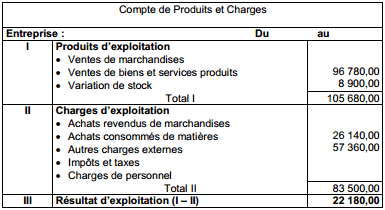

Présentation comptable du Compte de Produits et Charges

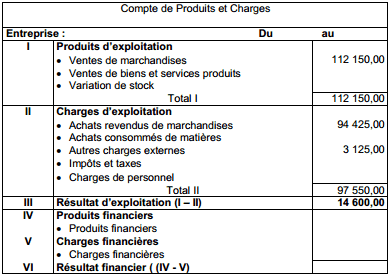

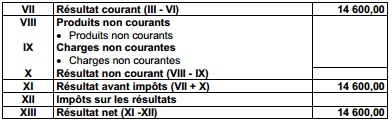

Il existe un stock initial et un stock final

Des marchandises achetées durant la période précédente (reste en stock) ont été vendues alors que toutes les marchandises achetées pendant la période considérée n’ont pas été vendues. Il reste un stock évalué par les travaux d’inventaire. C’est une donnée extra-comptable

Exemple: Au début de la période une entreprise disposait d’un stock évalué à 23 500,00 DH. Au cours de cet période les achats de marchandises se sont élevés à 89 250,00 DH. Les ventes se sont élevées à 112 150,00 DH. Il reste en magasin un stock estimé à 18 325,00 DH. Les frais de la période ont été de 3 125,00 DH

Calcul arithmétique du résultat :

Stock de début de mois ………… 23 500,00

Achats du mois ………………………89 250,00

Stock fin de mois………………….. – 18 325,00

Achats consommés…………………. 94 425,00

Ventes de marchandises…………. 112 150,00

Marge brute …………………………….17 725,00

Frais de gestion du mois……………. 3 125,00

Résultat…………………………………. 14 600,00

Présentation comptable du Compte de Produits et Charges

Coût d’achat des marchandises vendues = Achats de marchandises + ou – Variation des stocks de l’exercice

Si stock final = stock initial alors coût d’achat = achats de la période

Si stock final > stock initial alors la variation de stock est déduite du prix d’achat

Si stock final < stock initial alors cela signifie que pour alimenter les ventes il a fallu utiliser les achats, mais aussi prélever sur une partie du stock initial. Dans ce cas la variation est ajoutée au prix d’achat

Détermination du résultat d’une entreprise industrielle

Dans le cas d’une entreprise industrielle, il ne s’agit plus de marchandises achetées, stockées et vendues, mais de matières premières qui sont achetées pour être transformées en produits. Or ces produits ne sont pas toujours immédiatement vendus, d’où stockage. Les produits finis stockés sont évalués et leur montant intervient pour la détermination du résultat.

Il n’existe ni stock initial, ni stock final

Les stocks de matières premières et de produits sont nuls en début et en fin de période.

Exemple:

Une entreprise fabrique des jouets en matière plastique. La matière première est de la matière plastique rigide en tige de 2 mètres. Cette dernière est chauffée puis injectée dans des moules pour obtenir des jouets. Le stock de matière plastique en début de mois est à 0 ainsi que le stock de jouets en matière plastique. Les achats de matières ont été de 25 600,00 DH alors que les ventes de jouets ont représentés 86 200,00 DH. Les charges du mois s’élèvent à 56 200,00 DH.

Toute la matière a été utilisée pour produire et toute la production a été vendue

Calcul arithmétique du résultat:

Présentation comptable du Compte de Produits et Charges

Il n’existe pas de stock initial mais il existe un stock final

Le stock en fin de période de matières premières n’est pas nul, pas plus que celui de produits

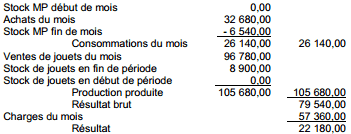

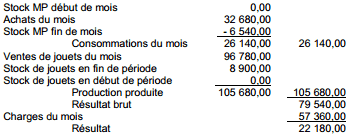

Exemple:

Le stock de matière plastique et le stock de produits en début de mois sont nuls. Les achats de matières ont été dans le mois de 32 680,00 DH. Les ventes de jouets de 96 780,00 DH. Les charges du mois se sont élevées à 57 360,00 DH. Le stock de matière plastique en fin de période est estimé à 6 540,00 DH et celui de jouets à 8 900,00 DH.

Calcul arithmétique du résultat

Présentation comptable du Compte de Produits et Charges

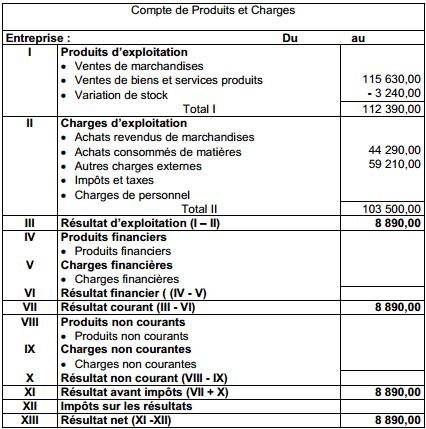

Il existe un stock initial et un stock final

Que ce soit pour les matières premières, comme pour les produits, il existe un stock en début de période et un stock en fin de période

Calcul arithmétique du résultat

Présentation comptable du Compte de Produits et Charges

Explications de la variation des stocks de produits finis .Pendant la période l’entreprise réalise au niveau des produits :

Le montant des ventes

+ le montant des stocks de produits en fin de période

– le montant des stocks de produits en début de période

Le montant des stocks de produits en début de période représentait une valeur et se sont transformés en produits dans le courant de la période.

Enfin je mets à votre disposition le lien de téléchargement du cours avec un exercice d’application.

Télécharger “la variation des stocks et résultat” Téléchargé 553 fois – 104 Ko