Ci-dessous un exercice corrigé sur les couts à base d'activités et méthode des centres d'analyse. Avant de faire cet exercice voici un rappel de cours sur ce

Comptabilité analytique : examen avec correction à télécharger

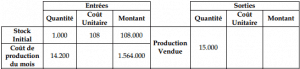

La société « Mghila.SA » transforme deux matières premières A et B dans un atelier ATI. A la sortie de cet atelier, après transformation, est obtenu un produit

2 exercices corrigé sur le coût de revient en comptabilité analytique

Le coût de revient des produits ou des prestations de services représentent tout ce qu’ils ont coûté au cours du cycle d’exploitation, lorsqu’ ils ont atteint

Exercice sur la méthode du direct costing

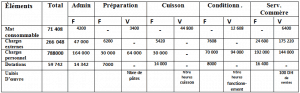

Voici un exercice sur la méthode du direct costing : La biscuiterie « HALAWA sa » fabrique à Ouarzazate deux marques de biscuits : DELICIA et GHAZALA.Dans

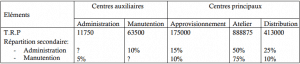

Calculer les résultats analytiques pour deux produits

Une entreprise est spécialisée dans la fabrication de costumes pour le cinéma. Elle a deux produits phare, un blouson homme (H) et un blouson femme (F) . Les

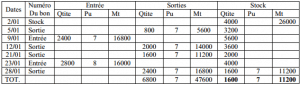

Méthodes d’évaluation des stocks : rappels avec 8 exercices corrigés

Dans ce qui suit on va faire un petit rappel sur la méthode d'évaluation des stocks, ensuite pour approfondir vos acquis on va vous présenter 8 exercices