Une entreprise est spécialisée dans la fabrication de costumes pour le cinéma. Elle a deux produits phare, un blouson homme (H) et un blouson femme (F) . Les deux blousons sont fabriqués à partir d’un même tissu spécial. Toute la production s’effectue dans un atelier qui utilise trois mètres de tissu et une heure et demi de main d’œuvre directe (MOD) pour un blouson F, et deux mètres de tissu et une heure de main d’œuvre directe (MOD) pour un blouson H. L’heure de main d’œuvre coûte 57 dh. Au début de la période il y avait 36750 mètres de tissu en stock à 45 dh le mètre. D’autre part, il y avait 4250 blousons H et 9651 blousons F en stock à 170 dh et 240,32 dh le blouson respectivement. Au cours de la période, les achats ont été de 147000 mètres de tissu à 44 dh le mètre.

Comment calculer le résultat analytiques ?

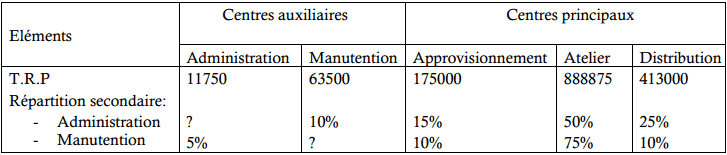

Le total de répartition primaire des charges indirectes est donné dans le tableau suivant :

Unités d’œuvre :

- Approvisionnement : le mètre de tissu acheté

- Atelier : le nombre de blousons produits.

- Distribution : le nombre de blousons vendus.

L’entreprise évalue les stocks par la méthode du coût unitaire moyen pondéré.

La production de la période :

- 17000 blousons H.

- 32170 blousons F.

Les ventes de la période :

- 19000 blousons H à 250 dh l’unité.

- 33000 blousons F à 320 dh l’unité.

Travail à faire:

- Complétez le tableau de la répartition des charges indirectes.

- Calculez les résultats analytiques pour H et F.

Solution de l’exercice :

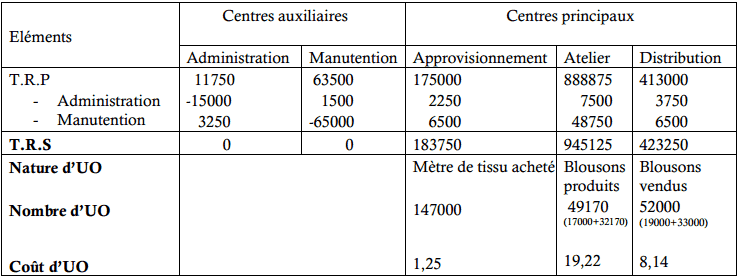

Le tableau de répartition des charges indirectes :

Les prestations réciproques :

{A = 11750+0,05M

{M = 63500+0,1A

M = 63500+0,1× (11750+0,05M)

M = 63500+1175+0,005M

M = 63500+1175+0,005M

M × (1-0,005)=63500+1175 M = (63500+1175) / (1-0,005)

M = 65000

A = 11750+0,05M = 11750+0,05 × (65000) = 15000 , Alors A = 15000

Coût d’achat de la matière première (tissu):

Inventaire permanent de la matière première (tissu) :

*(2×17000) + (3×32170) = 130510

Coût de production de H :

Coût de production de F :

Inventaire permanent du produit H :

Inventaire permanent du produit F :

Coût de revient du produit H :

Coût de revient du produit F:

Résultat analytique du produit H:

Résultat analytique du produit F:

Votre plateforme est très utile et je m’en suis servi énormément. Merci beaucoup pour votre contribution à la formation des étudiants et les cadres.

J’ai un sujet de d’ted ci vous pouvez m’aider