Ci-après un examen avec solution de comptabilité analytique d’exploitation dont voici l’énoncé : L’entreprise C.M.D au capital de 120 000 DH fabrique, à partir d’une matière première unique, un produit A dans l’atelier (1) et un produit B dans l’atelier (2).

Les données relatives au mois de septembre 2012 sont les suivantes:

Tableau de répartition des charges indirectes:

| Elements | Total | Sections auxiliaires | Sections principales | ||||

| Energie | entretien | Approv. | Atelier1 | Atelier2 | Distrib. | ||

| T.R.P | ? | 5 550 | ? | 3 700 | 21 750 | 4 390 | 11 250 |

| Energie | – | 20% | 10% | 50% | 10% | 10% | |

| Entretien | 10% | – | 20% | 40% | 20% | 10% | |

| T.R.S | ? | ? | ? | ? | ? | ? | |

| Nature de l’unité d’oeuvre | 1kg de MPachetée | HeureM .O.D | HeureM .O.D | Unité vendue | |||

| Nombre d’unité d’oeuvre | ? | ? | ? | ||||

| Cout de U.V/Taux de frais | ? | ? | ? | ||||

Les charges indirectes de la comptabilité générales s’élèvent à 51 940 DH dont 3 000 dhs d’une dotation mensuelle des frais préliminaires.Les capitaux propres sont rémunérés au taux de 10% l’an .

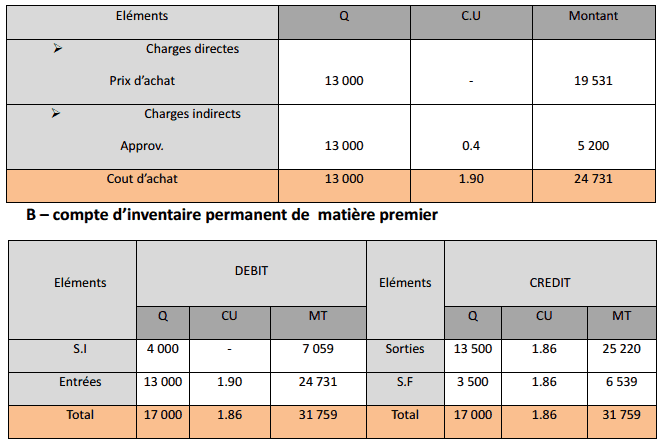

Etat et mouvements des stocks des matières premières :

| Elements | Stock au 1/9/2012 | Achats | Consommations | Stock au 30/9/2012 |

| Mat.première | 4000 KG pour 7059 dh | 13 000 KG pour 19 531 dh | Atelier1 :11000kgAtelier2 : 2500 KG | ? |

Etat et mouvement des stocks des produits :

| Element | Stock au 1/4/2011 | Production | Ventes | Stock au 30/9/2012 |

| Produit A | 2200 unités pour 154 000 dh | 4800 unités | 6500 unités à 80 dh l’unité | ? |

| Produits B | 1500 unités pour 90 000 dh | 3500 unités | 4600 unités à 65 dh l’unité | ? |

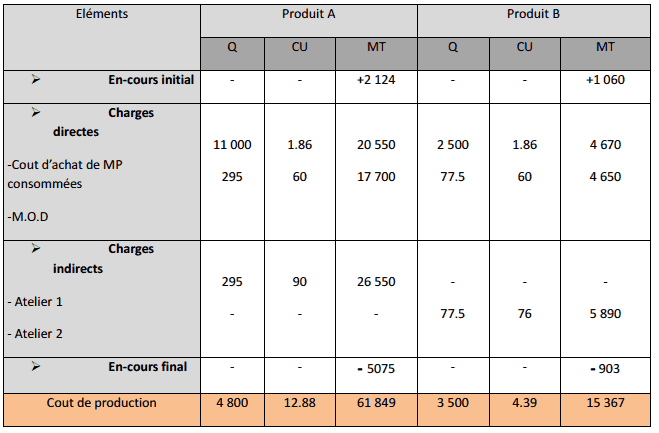

| En cours Atelier1 | 2124 dh | – | – | 5075 dh |

| En cours Atelier2 | 1060 dh | – | – | 903 dh |

NB : Les sorties sont évaluées selon la méthode du CMUP en fin de période .

Les stocks finals réel correspondent aux stock finals théoriques.

Main d’oeuvre directe

- Atelier 1 : 295 heures à 60 dh l’heure .

- Atelier 2 :77,5 heures à 60 dh l’heure .

Travail à faire :

- Compléter le tableau de répartition des charges indirectes.

- Présenter tous les calculs conduisant à la détermination du coût de production des deux produits A et B .

Correction de l’examen de comptabilité analytique

1- Calcul du montant des charges indirect de la C.A.E:

Charges indirect de la C.A.E= Charges indirect de la C.G – Charge non incorporables + Charge supplétives (120 000 * 10%)/12 = 51 940 – 3 000 + 1 000 = 49 940

Tableau de répartition des charges indirect :

Répartition réciproque : on a : Energie = 5 550 + 10% Entretien

Entretien = 3 300 + 20% Energie

Donc : Energie = 6 000 et Entretien = 4 500

2 –A – coût d’achat de matière premier

C – coût de production des produits A et B

Télécharger “Examen corrigé de comptabilité analytique” Téléchargé 1167 fois – 416 o

Aider moi pour trouver une solution d’un exercice de compta analytique

j ai un problème avec les sous produits et surtout quand c est deux ateliers

Merci infiniment et bonne continuation

Aide moi à trouver une solution dans comptabilité analytique

Aider moi a trouver une solution pour le compte d’inventaire selon la méthode peps