Exercice de comptabilité avec corrigé sur les thèmes suivants: ( Avant de commencer l’exercice, je vous recommande de voir le cours sur TVA : La taxe sur la valeur ajoutée) Comptabilisation, liquidation, déclaration de la TVA . L’entreprise Lafleur est soumise au régime du réel normal. Le service comptable a traité les documents suivants au cours du mois d’avril N. La TVA (au taux normal) est exigible le 24 du mois suivant :

Exercice de comptabilité corrigé :

L’entreprise Lafleur est soumise au régime du réel normal. Le service comptable a traité les documents suivants au cours du mois d’avril N. La TVA (au taux normal) est exigible le 24 du mois suivant :

- 03/04/N : Facture n° 04-60 adressée au client Loron pour la vente de marchandises. Montant hors taxes : 120 860 € .

- 08/04/N : Envoi d’un bon de commande Avr-08 pour un achat de marchandises au fournisseur Marcel avec un chèque d’acompte de 7 500 € .

- 10/04/N : Réception de la facture du Garage du Pré Vert, pour la réparation de la voiture de fonction de Mme Lafleur qui dirige l’entreprise : 1 450,70 € toutes taxes comprises.

- 17/04/N : Réception de la facture n° 4523 du fournisseur Marcel remise lors de la livraison de la marchandise (commandée le 08/04/N). Montant hors taxes : 18 560 € .

- 24/04/N : Réception de la facture n° A555 pour l’entretien des locaux de l’entreprise par la SARL Naitoitou. Montant hors taxes : 3 700 € .

- 25/04/N : Facture n° 04-61 adressée au client Cagliari pour la vente de marchandises. Montant hors taxes : 43 200 € .

- 28/04/N : Règlement de la facture du Garage du Pré Vert du 10/04/N par chèque Banque populaire n° 555 436 01.

- 29/04/N : Réception de marchandises d’une valeur de 18 200,00 € du fournisseur italien Antonioni. La facture ne figure pas dans le colis.

- 29/04/N : Facture de Gaz de France pour un montant de 1 650 € HT, dont 55 € d’abonnement (la TVA est acquittée sur les débits, le taux de 19,60 % s’applique à la consommation de gaz et 5,50 % à l’abonnement).

- 30/04/N : Réception de la facture n° 0404 du fournisseur Équilibre pour la livraison d’un matériel informatique d’une valeur de 43 000 € hors taxes.

- 30/04/N : Règlement de la facture n° A555 du 24/04/N de la SARL Naitoitou par chèque Banque populaire n° 555 436 03.

- 30/04/N : Versement d’un acompte de 1 500 € au cabinet d’expertise comptable Fiduexpert, pour une étude portant sur l’opportunité de transformer l’entreprise Lafleur en SARL.

- 30/04/N : Réception de la facture n° 2556 du fournisseur italien Antonioni.

Exercice corrigé de comptabilité :

Travail à faire:

- Enregistrer ces opérations au journal général de l’entreprise Lafleur.

- Les analyser au regard de la TVA et déterminer le montant de la TVA due au titre du mois d’avril N.

- Enregistrer la liquidation et le paiement de la TVA du mois d’avril N.

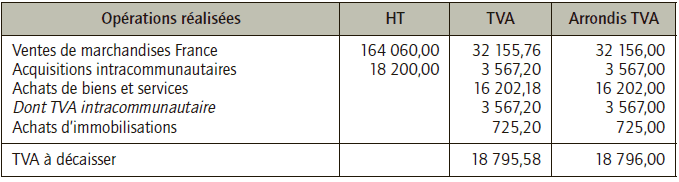

- Préparer l’imprimé CA3 correspondant à la TVA du mois d’avril N.

Corrigé de l’exercice :

1.Enregistrement au journal général de l’entreprise Lafleur

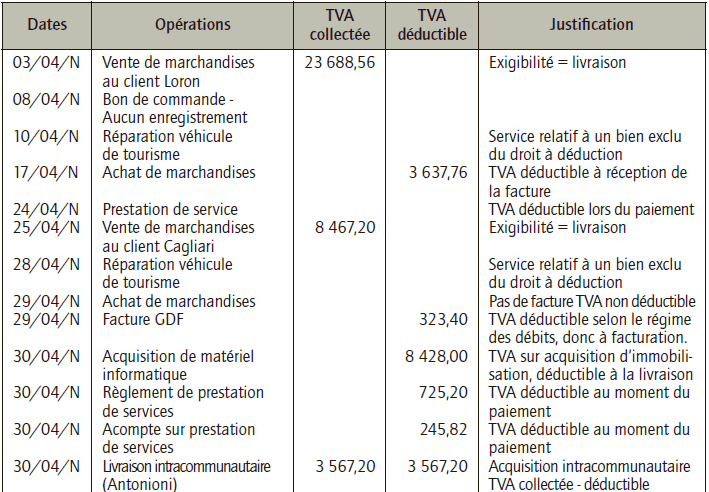

2) Détermination de l’exigibilité ou de la déductibilité et calcul de la TVA due

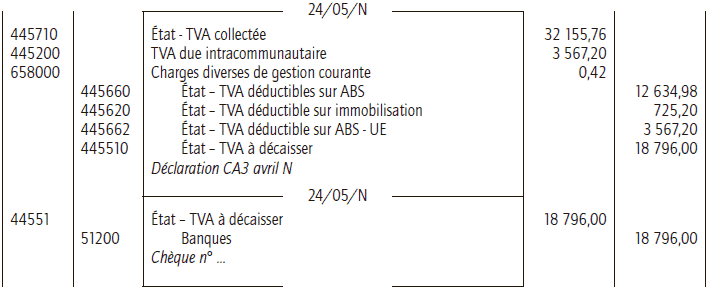

3) Liquidation et paiement de la TVA du mois d’avril N

les corriges sont Appreciable

c’est vraiment à la hauteur

tu as raison.

Bonjour,

Je ne comprends pas la correction du 29/04, dans la partie » Détermination de l’exigibilité ou de la déductibilité et calcul de la TVA due », en date du 29/04 sur la TVA déductible sur la facture d’EDF. Vous indiquez le montant de 323.40 (soit tout avec un taux de 19.6%) alors qu’il est noté dans la correction 315.65 (deux taux différents). Erreur de votre part ?

Merci de votre réponse !

Autre petit problème : le 8/4, un bon de cde est envoyé avec un chq d’acompte de 7500 € (Fr Marcel). Or, dans l’enregistrement comptable, vous n’en tenez pas compte et mettez donc au fournisseur la totalité de la facture. Le montant n’est donc pas correct, puisqu’il n’est pas déduit dudit acompte, non ?

Merci encore !