Du fait de l’existence des charges fixes, les variations de production ont une incidence sur le coût unitaire complet des produits : lorsque le volume d’activité diminue, toutes choses restant égales par ailleurs, le coût unitaire augmente (et inversement), selon le degré d’absorption des charges fixes. En l’absence de précautions, ce phénomène pourrait conduire à des prises de décisions erronées de la part des gestionnaires. Si le coût unitaire sert de référence au prix de vente, on serait ainsi amené à augmenter le prix de vente en période de sous-activité, ce qui pourrait contribuer à accroître cette sous activité.

La méthode de l’imputation rationnelle des charges fixes propose un retraitement des charges de structure pour éviter que des fluctuations à court terme de l’activité ne se répercutent sur les coûts unitaires calculés par la comptabilité de gestion.

Du fait de charges fixes, le coût unitaire d’un produit varie avec le niveau d’activité. La méthode d’imputation rationnelle des charges fixes a pour effet d’effacer l’impact du niveau d’activité sur les coûts, en référence à une activité normale.

Calcul du coût d’imputation rationnelle des charges fixes

Le coefficient d’activité

Coefficient d’activité = Activité réelle/Activité normale

Un coefficient d’activité supérieur à 1 traduit une suractivité qui permet une bonne absorption des charges fixes.

Un coefficient d’activité inférieur à 1 traduit une sous-activité qui alourdit les coûts unitaires du fait d’une moins bonne absorption des charges fixes.

Le coût d’imputation rationnel

Le coût d’imputation rationnelle (IRCF) efface l’effet de la sous-activité ou de la suractivité.

Les charges fixes imputées

Charges fixes imputées = charges fixes x coefficient d’activité

Le coût d’imputation rationnelle

Coût d’imputation rationnelle = coût variable + charges fixes imputées

La différence d’imputation

Différence d’imputation= charges fixes réelles – charges fixes imputées

Si cette différence est négative, l’entreprise réalise un boni de suractivité, si elle est positive, elle réalise un mali de sous activité.

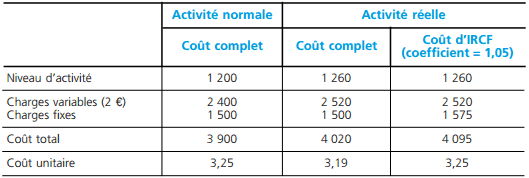

◆ Exemple : L’activité du mois de janvier est de 1 260 heures, l’activité normale s’élevant à 1 200 heures. Le coefficient d’activité est égal à : 1 260/1 200 = 1,05.

Les coûts sont les suivants :

Différence d’incorporation = 1 500 – 1 575, soit un boni de suractivité de 75 euros. Cette différence d’incorporation affecte la valeur du résultat qui est ici réduit de 75 euros.

✎ Remarque

L’unité de mesure du niveau d’activité dépend du coût analysé : unité d’œuvre pour une activité, chiffre d’affaires ou quantité produite pour un produit.

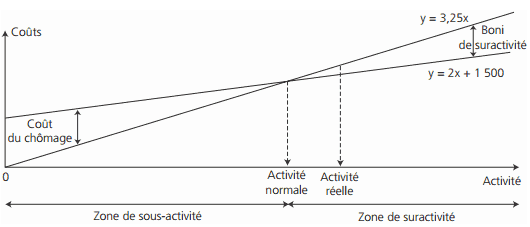

Représentation graphique

Intérêt et limites de la méthode

Intérêt de la méthode de l’imputation rationnelles

Elle permet de comparer les coûts d’une période à l’autre, malgré des variations d’activité, qui peuvent être importantes en particulier pour les activités saisonnières. La mise en évidence de coûts de chômage ou de boni de suractivité fournit une information pour la gestion des centres d’analyse.

Elle est à la base de l’évaluation des stocks. En effet, en cas de sous-activité, le PCG 99, préconise de ne pas incorporer au coût de production des stocks la quotepart de charges correspondant à la sous-activité. Le coût d’imputation rationnelle est à la base de l’analyse d’écarts sur charges indirectes .

Limites de la méthode de l’imputation rationnelles

La méthode comporte les mêmes limites que le coût complet pour tout ce qui concerne le traitement des charges indirectes quand les coûts sont calculés selon le modèle du PCG 82.

Le retraitement des charges de structure par l’imputation rationnelle.

La position du problème : la variation des charges dans la société CASIMIR.

Considérons l’entreprise Casimir qui fabrique et commercialise un seul produit P avec les composantes de charges suivantes :

– charges variables : 10 € par unité produite;

– charges de structure : 25 000 € par période.

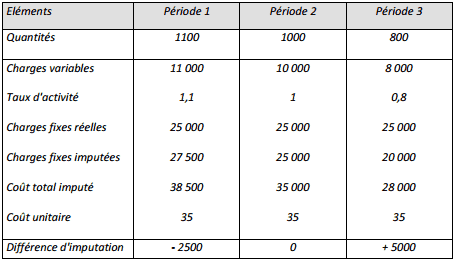

On suppose que ces éléments prévisionnels ont été respectés sur les trois premières périodes de l’année pour lesquelles les productions vendues ont été respectivement de 1 100, 1 000 et 800 unités.

Le calcul des coûts totaux et unitaires donne les résultats suivants :

Fonder des décisions sur des coûts ainsi calculés présenterait les inconvénients suivants :

Fonder des décisions sur des coûts ainsi calculés présenterait les inconvénients suivants :

- risque de répercuter sur des clients ces fluctuations conjoncturelles, si les prix de vente sont fixés par référence aux coûts.

- sous-évaluation ou sur-évaluation des stocks de fin de période, ce qui peut fausser le résultat comptable.

- mauvaise appréciation de la performance des services de production, les variations de coût résultant du niveau d’activité ne leur étant pas imputables; elles peuvent être liées à des variations saisonnières ou éventuellement à une sous-performance des services commerciaux sur une période.

Le principe du retraitement des charges de structure par l’IRCF (Imputation Rationnelle des Charges Fixes).

Il consiste à :

- définir un niveau d’activité normale de l’entreprise ;

- calculer sur chaque période le taux d’activité t = Activité réelle/Activité normale

Ce taux t est appelé coefficient d’imputation rationnelle (CIR);

- imputer aux coûts non pas le montant réel F des charges de structure mais un montant F’ corrigé par le taux t, soit F’ = F x t.

Thème Casimir.

Supposons que l’activité de la période 2, soit 1000 unités, représente l’activité normale.

Pour la période 1, t = 1100/1000 = 1,1

Pour la période 2, t = 1000/1000 = 1

Pour la période 3, t = 800/1000 = 0,8

En imputant des charges fixes corrigées par le taux t, le tableau des charges devient alors :

La différence d’imputation est égale à coûts fixes réels – coûts fixes imputés

Elle constitue :

- un coût de sous activité (ou coût de chômage) si elle est positive

- un boni de sur activité si elle est négative

On constate que le retraitement des charges ainsi opéré conduit à un coût unitaire identique sur les trois périodes, ce qui est logique compte tenu de ce que les prévisions de charges ont été entièrement respectées pour ce qui concerne :

- le montant global des charges fixes par période (25 000 €).

- le montant unitaire des charges variables (10 € par unité).

Les apports de l’imputation rationnelle.

L’IRCF (Imputation rationnelle des charges fixes) permet donc :

- de calculer des coûts unitaires indépendants des fluctuations à court terme de l’activité ;

- d’évaluer le coût ou le gain pour l’entreprise de se situer en deçà ou au-delà d’une activité considérée comme normale ;

- de mieux évaluer les performances des services de production, dès lors que la responsabilité des fluctuations d’activité relève de la fonction commerciale.

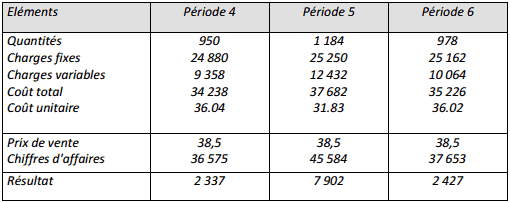

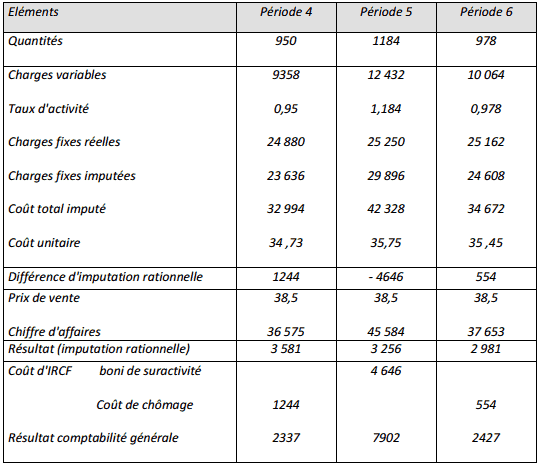

Application : La société Casimir dans les trois périodes suivantes.

Supposons que sur les 3 périodes suivantes, la société Casimir ait enregistré les éléments suivants :

C’est par rapport au résultat de l’imputation rationnelle qu’il faut apprécier la performance de l’entreprise. C’est donc en période 4 que l’efficacité a été la plus grande.

C’est par rapport au résultat de l’imputation rationnelle qu’il faut apprécier la performance de l’entreprise. C’est donc en période 4 que l’efficacité a été la plus grande.

Imputation rationnelle et méthode des centres d’analyse

Quand l’imputation rationnelle est pratiquée sur les charges fixes des centres d’analyse, deux problèmes se posent :

- comment réaliser l’imputation rationnelle dans le tableau de répartition des charges indirectes ?

- dans quel ordre réaliser les opérations de répartition des charges indirectes et d’imputation rationnelle des charges fixes ?

Comment ?

L’opération va être réalisée d’un tableau dans lequel chaque colonne de centre d’analyse est dédoublée pour faire apparaître les charges fixes et les charges variables du centre. Une colonne supplémentaire va récapituler les différences d’imputation rationnelle. Il faut donc :

- ventiler les charges indirectes de chaque centre en charges fixes et en charges variables

- mesurer l’activité de chaque centre.

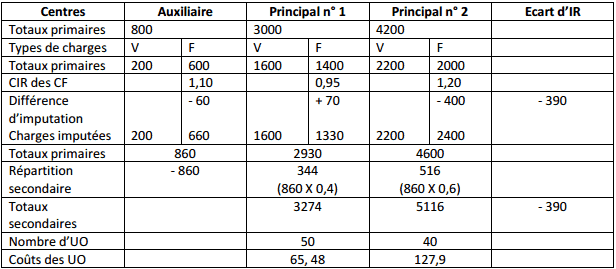

Exemple : Dans la société SENOUCI

Le centre « Gestion des moyens » est réparti entre les centres principaux Production et Distribution à raison de 70% et de 30 %. Les coefficients d’imputation rationnelle étant de 1,05 et 1,15 le coefficient du centre Gestion des moyens est de (1,05 X 0,70) + (1,15 X 0,30) = 1,08

Cette méthode suppose toutefois que l’activité des centres auxiliaires est strictement dépendante de l’activité des centres principaux. D’où un coefficient qui est une moyenne pondérée des coefficients des centres principaux.

Dans quel ordre ?

- Si on pratique l’imputation rationnelle dans les centres auxiliaires, il faut commencer par pratiquer l’IR dans les centres puis réaliser la répartition secondaire. Sinon on pratiquerait une double IR dans charges fixes des centres auxiliaires, ce qui serait faux.

- Si on ne pratique pas l’IR dans les centres auxiliaires il y a deux solutions :

o Faire la répartition secondaire puis pratiquer l’IR dans les centres principaux

o Pratiquer l’IR dans les centres principaux puis effectuer la répartition secondaire.

Dans la première solution on raisonne donc comme si les charges fixes du centre auxiliaire devaient s’ajouter à celles du centre principal pour donner la base d’application de l’IR. Dans la deuxième, on raisonne comme si le coefficient d’IR des centres auxiliaires était de 1. Cette solution est plus correcte si l’on considère les charges primaires des centres comme spécifiques et donc, comme seules susceptibles d’être imputées rationnellement : elles seules sont affectées par le niveau d’activité.

Mais revenons dans l’entreprise SENOUCI. Le traitement des charges indirectes est réalisé dans trois centres d’analyse donc un centre auxiliaire qui travaille à 40% pour le premier centre principal et à 60 % pour le second. Les charges indirectes de la dernière période s’élève à 8000 €.

Les coefficients d’imputation rationnelle (CIR) des trois centres d’analyse ont été les suivants :

– centre auxiliaire : 1 ,10

– centre principal n° 1 : 0,95

– centre principal n° 2 : 1,20

Tableau de calcul des coûts des unités d’œuvre des centres principaux

L’imputation rationnelle est donc pratiquée dans chaque centre d’analyse avant la répartition secondaire. Les charges fixes sont imputées avec le coefficient d’imputation rationnelle du centre :

Charges fixes imputées = charges réelles X CIR

Conclusion : intérêt et limites de la méthode de l’imputation rationnelle des charges fixes (l’IRCF)

Intérêts:

- elle met en évidence les conséquences d’une sous ou sur-activité

- elle permet d’identifier les écarts de résultat dus aux variations de l’activité.

- elle permet l’évaluation des stocks à la clôture en cas de sous-activité.

- par calcul de coûts « rationnels » elle peut servir de guide pour fixer des prix de vente.

Limites:

- elle suppose résolu le problème délicat de la détermination de l’activité normale.

- elle est assez lourde et délicate à mettre en œuvre du fait de la multiplication des calculs et des problèmes de détermination des activités normales.

- les limites classiques du coût complet sur le traitement des charges indirectes.

Exercice corrigé sur l’imputation rationnelle des charges fixes

Cet exercice corrigé de comptabilité analytique porte sur l’imputation rationnelle des charges fixes.Voici l’énoncé de l’exercice : De la comptabilité générale d’une entreprise industrielle, on extrait les renseignements suivants (après retraitement des charges):

Imputer rationnellement les charges fixes aux couts, sachant que l’activité normale est de 1 000 unités.

SOLUTION DE L’EXERCICE:

A partir de ce tableau, on constate que l’imputation rationnelle des charges fixes permet d’obtenir un montant de charges fixes unitaires (15.40) indépendant du niveau d’activité.

(1) Charges fixes réelles 15 400 – Charges fixes imputées 12 320.

lary

S il vous plait j aimerai bien savoir l impact de l utilisation de l imputation rationnelle sur le le valeurs des couts , les resultats , les charges supplétives et le resultat de comptabilité generale

aziz

s’il vous plait si les coef ne concerne que le centre principaux comment faire.?

Ousmane ibro Boubacar

Merci beaucoup de partager avec moi et je suis très content de ce site