Le seuil de rentabilité représente le niveau de CA qui assure la rentabilité d’une unité commerciale. Au seuil de rentabilité correspond une marge nette (résultat) nulle. Au delà, l’entreprise génère un bénéfice, en deçà une perte . Autrement dit : « Le seuil de rentabilité ou point mort est le niveau de chiffre d’affaires (ou d’activité) pour lequel le bénéfice réalisé par l’entreprise est nul. »

La détermination du seuil de rentabilité par le calcul

Le seuil de rentabilité (SR) indique donc le CA pour lequel l’entreprise ne réalise ni perte ni bénéfice. Il est dès lors possible d’exprimer le SR en quantité d’articles à vendre pour atteindre zéro euro de perte.

Calcul du seuil de rentabilité

Le seuil de rentabilité en Chiffre d’affaires :

SR = CF / TMCV ou SR = (CA x CF) / MCV

Le seuil de rentabilité en quantités de produits :

SR = CF / MCV unitaire (MCV unitaire = MCV / Qté produite)

Détermination graphique du seuil de rentabilité

Trois méthodes existent pour déterminer graphiquement le SR.

1ère méthode :

Il faut partir de la relation :

Bénéfice (B) = Chiffre d’affaire (CA) – charges variables (CV) – charges fixes (F)

au seuil de rentabilité on doit avoir :

0 = CA-CV- F

0 = Marge sur cout variable (MCV) – F

Donc au seuil de rentabilité on a :

F = MCV

2 ème méthode :

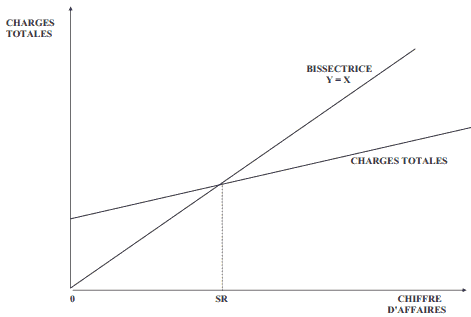

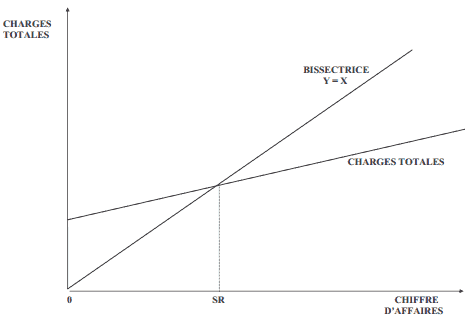

Au seuil de rentabilité on doit avoir CA = Coût Total et donc on a aucun bénéfice. C’est sur ce principe que repose la deuxième méthode.

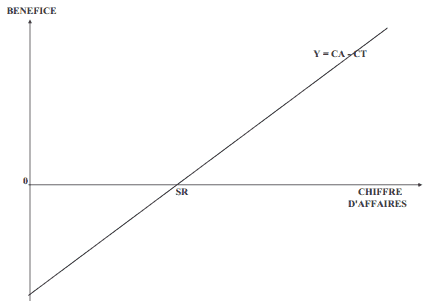

3 ème méthode :

Elle vise à tracer la droite de bénéfice. Quand celle ci coupe l’axe des abscisses c’est que le bénéfice est nul.

La première méthode est la plus utilisée.

Utilité et limites de l’analyse par variabilité

La connaissance du taux de marge sur coût variable sert à évaluer les résultats en fonction du chiffre d’affaires. En effet si les charges variables sont proportionnelle au chiffre d’affaires, le taux de marge sur coût variables est quant à lui constant.

Il y a donc une utilité prévisionnelle de l’analyse par variabilité.

On peut ainsi chercher à savoir quand le seuil de rentabilité sera atteint dans l’année ; pour cela il suffit de faire le calcul suivant :

(Seuil de rentabilité/chiffre d’affaire réalisé) x 360 j

Soit dans notre exemple précédent (voir ce tableau de l’exercice du compte de résultat différentiel):

(1911 111,11 / 2 000 000) x 360 = 344 jours

Le seuil de rentabilité est atteint le 14 Décembre c’est à dire très tard dans l’année ; l’entreprise ne travaille avant cette date que pour couvrir ses coûts.

Aspect sécurité

Il est clair qu’une entreprise doit être le plus éloignée possible de son seuil de rentabilité. Si tel n’était pas le cas une chute légère de son chiffre d’affaires, pourrait la faire passer sous son seuil de rentabilité, et donc en zone de pertes. On peut essayer, à partir de cette idée, de définir une notion de marge de sécurité.

L’indice de sécurité pourrait être :

(CA – SR)/CA

CA étant le chiffre d’affaires réalisé ou prévu.

Reprenons l’exemple traité (voir ce tableau de l’exercice du compte de résultat différentiel).

On sait que le SR =860 000/45 % = 1 911 111,11 €

L’indice de sécurité serait donc :

(2 000 000- 1 911 111,11)/2 000 000 = 4,44%

Cela veut dire que au delà d’une baisse de 4,44 % du chiffre d’affaires, l’entreprise tomberait sous son seuil de rentabilité et donc en zone de pertes.

Aspect levier opérationnel

C’est le fait qu’une augmentation du chiffre d’affaires entraine une augmentation plus que proportionnelle du résultat. Il se produit ce que l’on appelle un effet de levier.

Si dans l’exemple du cours, le chiffre d’affaires passait à 2 500 000 €, les charges variables passeraient à 1 375 000 € (55 % de 2 500 000), les charges fixes restant inchangées, le résultat s’élèverait finalement à : 265 000 € (au lieu de 40 000 €).

Pour une augmentation du CA de 2 5 %, l’augmentation du résultat elle serait de : 562,5 %.

On pourrait définir ce levier opérationnel de la façon suivante :

Levier opérationnel = (ΔR/R)/(ΔCA/CA)

Dans ce cas précis il serait égal à :

562,5 % / 25 % = 2 2,5

Une entreprise a évidemment intérêt à avoir un levier opérationnel le plus élevé possible.

Critiques de la notion de seuil de rentabilité

L’analyse par variabilité repose sur l’hypothèse de la stabilité du TMCV dans le temps, ce qui est loin d’être une certitude. On a vu que les charges variables ne se comportaient pas linéairement (tarifs dégressifs des fournisseurs pour de grandes quantités achetées).

Cela repose aussi sur la stabilité des charges fixes, or nous savons que celles ci augmentent par paliers. Une augmentation importante du chiffre d’affaires devant se traduire par de nouveaux équipements et donc une augmentation des charges d’amortissement.

Par ailleurs, il faut relativiser la notion de seuil de rentabilité quand on a affaire à une entreprise qui fabrique plusieurs types de produits.

Les limites de l’utilisation du seuil de rentabilité

Grâce au seuil de rentabilité, le manager peut envisager:

- d’accroître la rentabilité

- de demeurer à ce niveau (si secteur saturé)

- de limiter les charges (génère un minimum de rentabilité)

Dans la pratique, plusieurs conditions doivent cependant être remplies :

- capacité d’identifier les charges pour chaque type d’activité ou de produit vendu

- application d’un TMCV identique dans le temps

- existence d’une activité à peu près régulière tout au long de l’année

Exercice de comptabilité sur le seuil de rentabilité

La production mensuelle régulière d’une entreprise est de 4000 unités. Ces articles vendus au prix unitaires de 250 dhs. Ont un cout variable unitaire de 205 dhs. Les charges fixes annuelles sont de 1 170 000 dhs .

Travail à faire:

- Calculer le SR en valeur et en volume.

- A quelle date ce seuil de rentabilité sera -t-il atteint?

- quel est le profit maximum possible si toute la production est vendue?

- Représenter graphiquement le SR à partir de la relation : MCV=CF

Solution de l’exercice:

1. Calculer le seuil de rentabilité (SR) :

Le chiffre d’affaire (C.A)= 4000 * 250 = 1 000 000 dhs.

Les charges fixes mensuelles (C.F)= 1 170 000 dhs /12 = 97 500 dhs

Les charges variables(C.V) = 4000 * 205 = 820 000 dhs

La marge sur le cout variable (MsCV) = C.A-C.V = 1 000 000 – 820 000 = 180 000 dhs

Donc, le SR est de :

SR en valeur = CA*CF/MsCV = 1 000 000 * 97 500 /180 000 dhs =541 666,67 dhs

SR en volume = SR en valeur / prix de vente = 541 666,67/250 = 2167 unités

2. La date de la réalisation du SR ( annuelle).

CA= 12 000 000 dhs —-> 12 mois

SR = 6 500 000 dhs —–> X mois

Alors X = 6,5 mois > 15 juillet

3. Le profil Maximum :

chiffre d’affaire : 4000 * 250 = 1 000 000

Ch.variables : 4000 * 205 = 820 000

Ch. fixes (mensuelle) = 97 500

Résultat mensuelle (profit)= 82500

alfred

j’adore ce site mais est ce que vous pouvez me fournir des exercices sur la constitution des societes, la repartition des societes ainsi que l’augmentation du capital

tifawt

Salut

Voir ici https://exercices-comptabilite.com/category/exercice-comptabilite-des-societes/

ou ici https://exercices-comptabilite.com/category/comptabilite-des-societes/

ou bien lance une petite recherche sur le site

martins

Bonjour a vous tous ,

je ne comprend pas pourquoi dans l’exercice ci dessus il est utilisé la formule suivante pour calculer le seuil de rentabilité en valeur : CA*CF/MsCV moi habituellement j’utilise CF / TX DE MSCV et cela fonctionne trés bien … merci à vous

xample

A l’aide…

Une entreprise fabrique un produit dont le prix de vente est de 50€/pièce. Les frais variables s’élèvent à 60% du CA. Les frais fixes sont de 30 000 € / an.

Combien de pièces la société doit-elle vendre (par an) pour atteindre le seuil de rentabilité?

Fayala Khayri

Donc on a

CA = 50

Cv = 50*60% = 30

M/CV = 20

CF = 30000

Taux de M/CV = 20/50 = 0,4

SR en valeur = 30000/0,4 = 75000

SR en Qté = 75000/50 = 1500 unité

Ou :

SR en Qté = CF/PVu-CVu

= 30000/50-30 = 1500

Med khalim

Saalut, je vous remercie vraiment pour votre effort.

J ai une petite question on sait que le PM=(SR/CA)x 360 si on veut le déterminer en jours mais si on a une supposition que l’entreprise travail 22 jours par mois wach on va changer la 360 par 22×12=264 ?

faelio djilo josiane

plus d’exercice sur le seuil de rentabilité cas d’une entreprise industrielle et commerciale.