Un exercice corrigé sur la valeur actuelle : La société Stéphane exerce depuis le 1/01/N-2 une activité de production de chaussures. Des signes évidents de baisse de rentabilité sont apparus au cours de l’exercice N du fait de la concurrence exacerbée des pays émergents. Les perspectives de croissance ont donc été revues fortement à la baisse.

Valeur actuelle

La valeur actuelle (ou valeur actuelle nette – VAN) est un concept économique et financier qui permet d’estimer la valeur aujourd’hui d’une somme d’argent ou d’un flux de trésorerie futur. Elle repose sur le principe que l’argent a une valeur temporelle : un euro aujourd’hui vaut plus qu’un euro demain en raison de son potentiel de rendement. Pour la calculer, on actualise les flux futurs à l’aide d’un taux d’actualisation déterminé (par exemple, un taux d’intérêt ou le coût du capital). Elle est couramment utilisée dans l’évaluation des projets d’investissement, la comparaison d’alternatives financières ou la détermination de la rentabilité d’un actif.

Valeur d’usage

La valeur d’usage correspond à l’utilité ou aux avantages qu’un bien ou un actif procure à son utilisateur dans le cadre de son exploitation. Elle est souvent utilisée en comptabilité, notamment dans les tests de dépréciation d’actifs selon les normes IFRS. Contrairement à la valeur actuelle, qui peut être liée à des flux financiers, la valeur d’usage prend en compte la capacité de l’actif à générer des avantages économiques futurs pour l’entité qui le détient, en tenant compte de son utilisation effective. Elle peut inclure des éléments comme les économies de coûts, l’amélioration de la productivité ou d’autres bénéfices non directement monétaires.

Valeur actuelle et valeur d’usage (exercice corrigé)

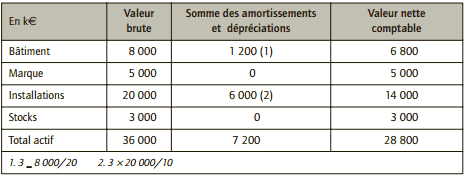

M. Stéphane, dirigeant de la société, a reçu une proposition ferme de son concurrent Roman pour l’acquisition de ses actifs à 12 000 k€. Au 31/12/N, les actifs relatifs à cette activité comprennent :

- des bâtiments, valeur brute = 8 000 k€, durée d’amortissement : 20 ans ;

- la marque 361, hier plébiscitée par la clientèle féminine du segment des 20-25 ans aujourd’hui en perte de vitesse, valeur brute : 5 000 k€ ;

- des installations, valeur brute : 20 000 k€, durée d’amortissement : 10 ans ;

- des stocks, valeur brute : 3 000 k€.

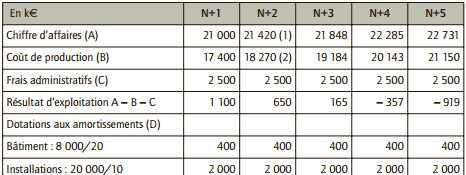

À l’aide de ces actifs, la société Stéphane prévoit de pouvoir générer un chiffre d’affaires en N+1 de 21 000 k€. Cette activité génère en N+1 :

- un besoin en fonds de roulement égal à 20 % du chiffre d’affaires ;

- des coûts de production et de commercialisation égaux à 17 400 k€.

Les dotations aux amortissements sont intégrées dans les coûts de production et commerciaux.

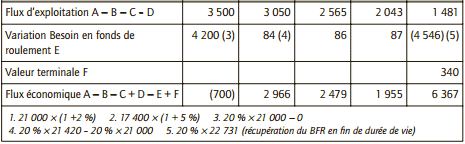

La société Stéphane parvient à réaliser un prévisionnel de son activité jusqu’en N+5. Elle suppose une augmentation de 2 % de son chiffre d’affaires et une augmentation de 5 % des coûts de production. Les autres frais restent constants. Elle estime une valeur terminale de ses actifs en N+5 égale à 340 k€.

L’exercice comptable coïncide avec l’année civile. On suppose que la société n’a pas enregistré de dépréciation jusqu’à maintenant.

1) La société Stéphane doit-elle constituer une dépréciation de ses actifs ? Exposer la démarche et justifier les calculs.

2) Ne faudrait-il pas des informations et hypothèses complémentaires pour déterminer la valeur d’usage ?

3) Que penser de l’impact de ces informations et hypothèses sur le montant des dépréciations ?

4) Pourquoi se base-t-on conjointement sur la valeur vénale et la valeur d’usage pour définir la valeur actuelle ?

5) Comment faire figurer cette éventuelle dépréciation dans les comptes de l’entreprise ?

Corrigé de l’exercice sur la valeur actuelle

1) Dépréciation des actifs, démarche et calculs

La constatation d’une dépréciation conduit à répondre aux questions suivantes :

■ Existe-t-il un indice de perte de valeur laissant présager une dépréciation des actifs ?

Oui, la société Stéphane constate des signes évidents de baisse de rentabilité de son activité. Par conséquent, la valeur des actifs de son entreprise est affectée puisque ceux-ci ne permettent pas de générer les avantages économiques escomptés. Les perspectives de croissance sont revues à la baisse.

■ La valeur actuelle des actifs est-elle inférieure à la valeur actuelle nette des actifs ? Quelle est la valeur actuelle des actifs ?

La valeur actuelle des actifs correspond au maximum entre la valeur vénale et la valeur d’usage des actifs :

– le dirigeant de la société a reçu une proposition ferme de son concurrent pour l’acquisition de ces actifs. Le montant proposé est de 12 000 k€. On considère donc une valeur vénale de 12 000 k€ ;

– la valeur d’usage correspond à la somme des flux futurs espérés, générés par ces actifs. Il convient de définir ces flux à l’aide des informations prévisionnelles de la société Stéphane.

Valeur d’usage = (700) + 2 966 + 2 479 + 1 955 + 6 367 = 13 068 k€

Valeur actuelle = Max (12 000 ; 13 068) = 13 068 k€

Valeur actuelle nette :

VNC : 28 800 k€

Dépréciation = Valeur nette comptable – Valeur actuelle nette

= 28 800 – 13 068 = 15 732 k€

2) Détermination de la valeur d’usage

La valeur d’usage correspond au maximum entre la valeur terminale et la valeur d’usage. D’une part, selon l’article 322-1 du PCG « la valeur vénale est le montant qui pourrait être obtenu, à la date de clôture, de la vente d’un actif lors d’une transaction conclue à des conditions normales de marché, net des coûts de sortie. »

La valeur vénale considérée pour les actifs ne mentionne pas la prise en compte des coûts de sortie (« coûts directement attribuable à la sortie d’un actif, à l’exclusion des charges financières de la charge d’impôt sur le résultat »).

De plus, la valeur vénale est établie à partir de la proposition d’un acquéreur. Peut-on considérer que cela correspond à la définition d’un prix défini dans les conditions normales de marché soit des conditions dans lesquelles se déroulent les transactions entre les personnes bien informées, indépendantes et consentantes.

D’autre part, selon l’article 322-1 du PCG « la valeur d’usage d’un actif est la valeur des avantages économiques futurs attendus de son utilisation et de sa sortie. Elle est calculée à partir des estimations des avantages futurs attendus. » Il convient donc de disposer de nombreuses informations et de fixer des hypothèses pour estimer ces avantages futurs :

- sur quelle période calculer ces flux futurs ?

- sur quelles prévisions ? Les entreprises doivent-elles déterminer des espérances de flux à partir de l’élaboration des différents scénarios envisageables ?

- qui réalise ces prévisions ? Est-ce dans les compétences du comptable ?

- ne devrait-on pas considérer l’impact fiscal sur ces flux futurs ?

- ne devrait-on pas tenir compte de l’impact du temps sur les flux futurs (actualisation) ?

Dans le cadre du PCG, l’impact fiscal et l’actualisation ne sont pas considérés.

3) Impact de ces informations et hypothèses sur le montant des dépréciations

L’impact de ces informations et hypothèses n’est pas négligeable car ces dernières conditionnent la valeur actuelle et donc le montant des dépréciations. Par exemple, en ne considérant pas l’actualisation, les valeurs d’usage sont surestimées et par conséquent les dépréciations sont susceptibles d’être sous-estimées.

La prise en compte des événements futurs et des réalités économiques ambitionne de fournir une information plus pertinente. Cependant, ces enregistrements peuvent mettre à mal la fiabilité de l’information. Soulignons, néanmoins que les professionnels sont là pour tenir et contrôler les comptes de l’entreprise, et que les entreprises informent de la sensibilité du montant des dépréciations aux hypothèses de calculs.

4) Définition de la valeur actuelle

Il peut paraître surprenant de considérer conjointement valeur d’usage et valeur vénale pour définir la valeur actuelle des immobilisations. En effet, si le marché est efficient, la valeur vénale soit la valeur donnée à un actif selon un consensus d’acteurs,s’établit un marché efficient à l’aide des flux futurs espérés pour cet actif. Ainsi, la valeur vénale devrait être égale à la valeur d’usage. La comptabilité considère cependant ces deux valeurs, car :

- l’hypothèse d’efficience de marché n’est pas toujours vérifiée ;

- la valeur vénale n’est pas forcément disponible ;

- la valeur d’usage pour l’entreprise peut être différente de la valeur d’usage considérée pour définir la valeur actuelle (estimation des flux selon les avantages selon une entreprise versus une estimation pour un consensus d’agents). Chaque entreprise n’attend pas forcément les flux pour un même bien.

5) Présence de l’éventuelle dépréciation dans les comptes de l’entreprise ?

La dépréciation calculée à la question 1 a été définie pour l’ensemble des actifs. Il convient, soit de pouvoir définir une valeur actuelle, et donc une dépréciation pour chaque élément d’actif, soit, si cela n’est pas possible, de ventiler cette dépréciation globale entre les différents actifs (concept d’Unité Génératrice de Trésorerie, non développé).

Bonjour, je vous remercie pour m’avoir permis d’accéder à vos publications .

S’agit d’un cas très demandé par les professionnels de la finance et de comptabilité.Merci

Sauf erreur de ma part, il me semble qu’il y ait des erreurs dans l’énoncé et corrigé notamment sur les frais d’administrations, ainsi que la VNC de l’actif

VNC Batiment N+3 = 6 800K

VNC installation N+3 = 14 000K

et on compare à la valeur actuelle en N+5…