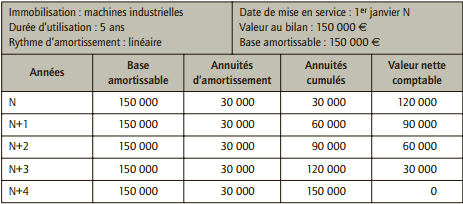

Ci-dessous un exercice corrigé sur l’amortissement et dépréciation. L’entreprise Thoms procède à l’acquisition de machines industrielles pour un montant hors taxes de 150 000 € (mise en service le 1er janvier N). La machine industrielle est amortissable en mode linéaire sur cinq ans et il ne peut pas faire l’objet d’une ventilation par composants. Sa valeur résiduelle à la fin de la période d’utilisation est considérée comme négligeable. L’exercice comptable coïncide avec l’année civile.

L’entreprise est parvenue à définir la valeur actuelle des machines industrielles :

• au 31 décembre N : 126 000 €

• au 31 décembre N+3 : 30 000 €

• au 31 décembre N+1 : 76 500 €

• au 31 décembre N+4 : 0 €

• au 31 décembre N+2 : 67 500 €

1) Présenter le plan d’amortissement prévu initialement.

2) Présenter le tableau d’amortissement révisé suite à la prise en compte des dépréciations éventuelles.

3) Présenter les écritures comptables à enregistrer au journal de l’entreprise Thomas :

• au 31 décembre N+1

• au 31 décembre N+3

• au 31 décembre N+2

• au 31 décembre N+44) Présenter un extrait de l’actif de l’entreprise Thomas :

• au 31 décembre N+1

• au 31 décembre N+3

• au 31 décembre N+2

• au 31 décembre N+4

Corrigé de l’exercice sur l’amortissement et dépréciation

1) Plan d’amortissement prévu initialement

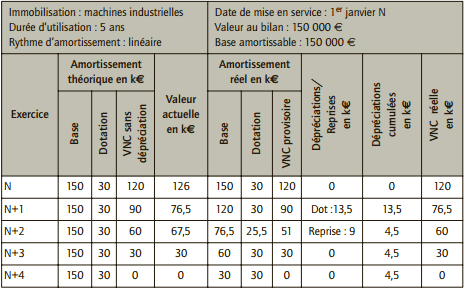

2) Tableau d’amortissement révisé suite à la prise en compte des dépréciations éventuelles

L’amortissement théorique correspond aux calculs des dotations aux amortissements et de la VNC (valeur nette comptable) sans considérer les dépréciations constatées.

L’amortissement réel présente la base amortissable et les dotations aux amortissements correspondantes, lorsque sont considérées les dépréciations. La VNC provisoire exprime la VNC calculée avec les amortissements avant ajustement des dépréciations de l’exercice.

■ Exercice N

La valeur actuelle est supérieure à la valeur nette comptable (VNC), il n’est donc pas nécessaire de constater une dotation aux dépréciations en sus des amortissements. Le plan d’amortissement n’est pas révisé.

■ Exercice N+1

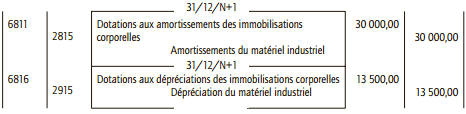

La valeur actuelle est inférieure à la VNC (76,5 k€ < 90 k€), il convient de constater une dotation aux dépréciations : 90 – 76,5 = 13,5 k€. Le plan d’amortissement sera donc révisé pour les exercices suivants : la nouvelle base amortissable est 76,5 k€ pour les trois exercices à suivre, d’où une dotation aux amortissements à constater de 76,5/3 = 25,5 k€.

■ Exercice N+2

L’entreprise constate une dotation aux amortissements de 25,5 k€. La VNC provisoire est égale à 76,5 – 25,5 = 51 k€. Cette dernière est supérieure à la valeur actuelle (67,5 k€). Il convient de reprendre une partie de la dotation aux dépréciations enregistrée l’exercice précédent et qui n’est plus justifiée. Si l’on compare la VNC théorique et la valeur actuelle, il apparaît que la valeur actuelle est supérieure à la VNC théorique. Il convient alors de ramener la valeur des machines industrielles à la VNC théorique.

En effet, le fait de constater des dépréciations en sus des amortissements (qui sont mécaniquement réduits dès lors qu’on constate des dépréciations 25,5 k€ versus 30 k€) ne doit pas conduire à constater une valeur comptable supérieure à une valeur d’inventaire uniquement déterminée par déduction des amortissements. Il faut donc que la reprise sur dépréciations R soit telle que 76,5 – 25,5 + R = 60 k€.

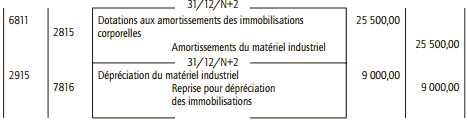

Il convient donc de constater une reprise de 9 k€ des dotations aux dépréciations. Le cumul des dotations est égal à 13,5 – 9 = 4,5 k€. De ce fait, la VNC réelle est égale à 51 +9 +60 k€. Les dotations aux amortissements des exercices suivants sont déterminées sur cette base, soit des dotations aux amortissements égales à 60/2 = 30 k€.

■ Exercice N+3

L’entreprise constate une dotation aux amortissements égale à 30 k€. La VNC provisoire est égale à 30 k€ (150 – 30 – 30 – 25,5 – 30) soit la valeur actuelle, il n’y a donc pas d’ajustement à apporter au plan d’amortissement. La base amortissable pour l’exercice suivant est égale à 30 k€.

■ Exercice N+4

L’entreprise constate une dotation de 30 k€. La VNC est égale à zéro.

3) Écritures comptables à enregistrer au journal de l’entreprise Thomas

■ Au 31 décembre N+1

■ Au 31 décembre N+2

■ Au 31 décembre N+3

■ Au 31 décembre N+4

4) Extrait de l’actif de l’entreprise Thomas

■ Au 31 décembre N+1 En k€

■ Au 31 décembre N+2 En k€

■ Au 31 décembre N+3 En k€

■ Au 31 décembre N+4 En k€

Amortissement :

L’amortissement est un processus comptable qui consiste à répartir le coût d’un actif immobilisé (comme une machine, un véhicule ou un bâtiment) sur sa durée d’utilisation estimée. Il reflète la perte de valeur progressive de l’actif due à l’usure, à l’obsolescence ou au temps. Chaque année, une charge d’amortissement est enregistrée dans les comptes de l’entreprise, ce qui diminue à la fois le résultat imposable et la valeur nette comptable de l’actif. L’amortissement est planifié dès l’acquisition de l’actif et suit un plan défini (linéaire, dégressif, etc.).Dépréciation :

La dépréciation, quant à elle, intervient lorsqu’un actif subit une perte de valeur imprévisible ou exceptionnelle, qui n’était pas anticipée dans le plan d’amortissement. Elle reflète une baisse durable de la valeur de l’actif, par exemple en cas de dommage, de baisse du marché ou d’obsolescence accélérée. Contrairement à l’amortissement, la dépréciation n’est pas systématique et dépend d’événements ou de circonstances spécifiques. Elle donne lieu à une provision pour dépréciation, qui ajuste la valeur comptable de l’actif afin qu’elle ne soit pas surévaluée par rapport à sa valeur réelle ou recouvrable.

On arrive à la fin de notre exercice corrigé sur l’amortissement et dépréciation. N’oublier pas de partager le contenu avec vos proches.

Merci bien pour cet exercice, la correction aussi est claire et nette