L’objectif de ce cours est la présentation des modalités financières et des principes comptables des opérations d’apport partiel d’actif réalisées par des sociétés. L’opération consiste en l’apport effectué par une société à une société existante ou nouvelle d’une partie de ses éléments d’actif (biens mobiliers ou immobiliers ou branche d’activité) en contrepartie de titres émis par la société bénéficiaire.

Apport partiel d’actif : Aspect juridique

Selon l’article L236-22 du Code de Commerce « La société qui apport une partie de son patrimoine à une autre société et la société qui bénéficie de cet apport peuvent décider d’un commun accord de soumettre l’opération aux dispositions des articles L236-16 à L236 21». Ces articles traitent des opérations de fusions et de liquidation.

L’article 387 de la loi du 24 juillet 1966 sur les sociétés commerciales prévoit que les sociétés participantes peuvent décider d’un commun accord de soumettre l’opération aux dispositions légales et la désignation d’un commissaire aux comptes (commissaire aux apports) chargé de l’évaluation des apports.

L’opération est semblable à celle d’une scission pour la transmission de l’actif mais l’apport partiel d’actif n’entraîne pas la dissolution de la société apporteuse.

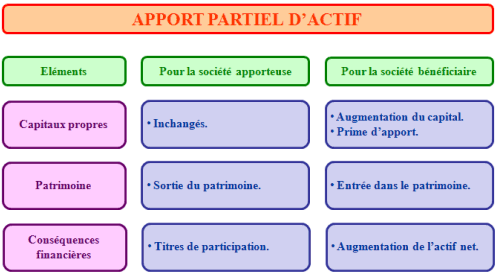

Traitement comptable de l’apport partiel d’actif

Dans la société apporteuse (A).

Les traitements comptables constatent l’apport d’une partie de son actif à une ou plusieurs sociétés existantes ou nouvelles. Les titres reçus en échange de l’apport sont comptabilisés dans le compte 26 « Titres de participation » pour le montant des apports effectués.

La société constate pour les immobilisations :

- une opération de sortie du patrimoine à l’aide du compte 675 « Valeur Comptable des Eléments d’Actif Cédés »,

- une cession porté au crédit du compte 775 « Produits des Cessions d’Eléments d’Actif » ;

Pour les stocks :

- un produit exceptionnel porté au crédit du compte 778 « Autres produits exceptionnel »,

- puis au débit du compte 603 « Variation de stock » par le crédit du compte de stock correspondant,

- la charge due à la variation de stock devra être transféré dans un compte de charge exceptionnelle 6789 « Autres charges exceptionnelles » pour ne pas fausser le résultat d’exploitation.

Dans la société B bénéficiaire des apports.

Les écritures sont identiques à celles enregistrées au moment de la fusion dans les comptes de la société absorbante. L’opération est assimilée à une augmentation de capital avec une réalisation des apports en nature. Les apports peuvent être évalués sur la base de leur valeur comptable.

Exemple d’application :

Une Société A transfert une partie de son activité ainsi que les éléments d’actif correspondants à une Société bénéficiaire B. Les apports sont évalués sur la base de la valeur comptable.

En contrepartie, la société apporteuse A recevra des actions de la société bénéficiaire B émises à une valeur d’échange de 500 €. La valeur nominale est de 200 €.

Le bilan de la société apporteuse A relatif à la branche d’activité apportée à la veille de l’opération d’apport partiel est le suivant :

TRAVAIL A FAIRE : en utilisant les annexes ci-après :

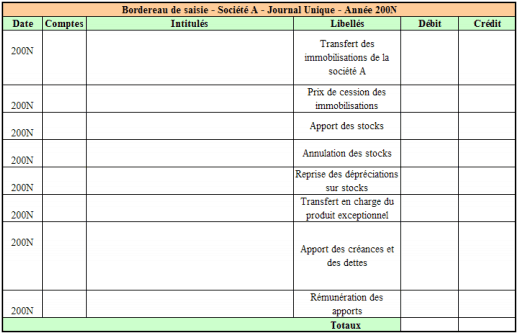

• Annexe 1 : Bordereau de saisie – Société A – journal unique (à compléter).

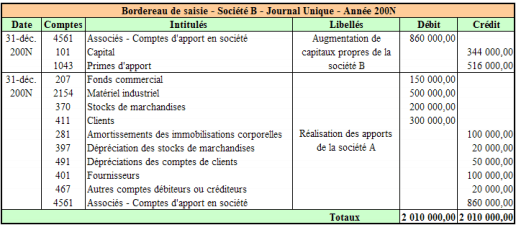

• Annexe 2 : Bordereau de saisie – Société B – journal unique (à compléter).

1°) Déterminer la valeur d’apport de la branche par la société A et en déduire le nombre

d’actions à émettre par la société B.

2°) Comptabiliser cette opération dans les comptes de la Société A.

3°) Comptabiliser cette opération dans les comptes de la Société B.

Correction de l’application:

• Valeur d’apport de la branche par la société A :

Fonds de commerce 150 000

Matériel 400 000

Stocks de marchandises 180 000

Créances clients 250 000

Dettes fournisseurs – 100 000

Autres dettes – 20 000

Valeur d’apport 860 000

• Nombre d’actions à émettre par la société B :

86 0000 / 500 = 1 720 actions

Travail 2:

Travail 3:

Synthèse de cours:

Bonjour,

Je dispose d’un immeuble en location.

Un locataire ne m’a pas payé depuis longtemps. C’est une société.

L’affaire est allée au tribunale : Il m’a payé les cinq dernières années.

Durant ces cinq dernières années je ne l’ai jamais déclaré aux impots, étant donné que je ne suis pas payé sur mes loyers.

Aujourd’hui comment doit je le déclarer.

Il paie 1500 dh + la taxe

Cordialement

je tiens à vous dire merci pour cette plate-forme, solennellement faite pour aider les passionné de la gestion ainsi que de la finance.