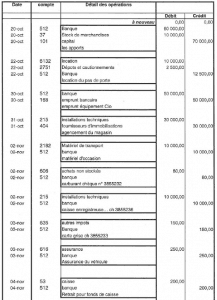

Ci-après un exercice avec correction sur Les principes comptables, le droit et la réglementation comptable: M. CARPENTIER – libraire – apporte à la création de

La balance comptable : définition et typologie (cours détaillé)

La balance comptable ou balance des comptes est un document comptable regroupant l'ensemble des comptes d'une entreprise. Dans sa présentation courante, pour

Les autres opérations de fin d’exercice

Le compte de résultat ne doit contenir que les charges et les produits se rapportant à l'exercice comptable. (Principe de spécialisation des exercices).

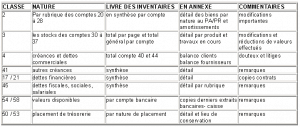

L’inventaire annuel et l’évaluation des stocks

L’inventaire a pour objectif de déterminer la situation patrimoniale de l’entreprise à la date de fin d’exercice. C’est le contrôle de l’existence des éléments

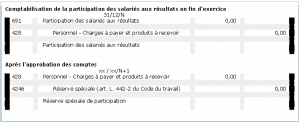

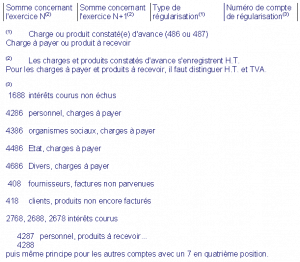

l’ajustement des charges et des produits dans le temps

Les charges comptabilisées pendant l'exercice qui concernent un exercice ultérieur figurent à l'actif du bilan au poste « Comptes de régularisation ». Les

Les provisions en comptabilité générale

Provisions: Quand un particulier sait qu’il devra faire face à une dépense prévisible, il met une somme de coté qui sera disponible le jour où le paiement devra