Il s'agit de provisions ne correspondant pas à l'objet normal d'une provision car elles sont comptabilisées en application de dispositions légales. Les

Variations du capital(Augmentation, réduction, amortissement)

Le fonctionnement d'une société peut nécessiter des moyens de financement supplémentaires pour réaliser un plan d'investissement. Au lieu d'emprunter on peut

Changements de méthodes comptables :Définition et traitement comptable

La comparabilité entre des états financiers de différentes périodes est garantie par le principe de permanence des méthodes posé par diverses sources du droit

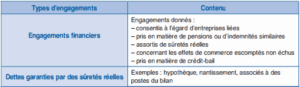

Engagements financiers et passifs éventuels

Pour la réglementation comptable les engagements sont des droits et obligations susceptibles de modifier le montant ou la consistance du patrimoine. Leurs

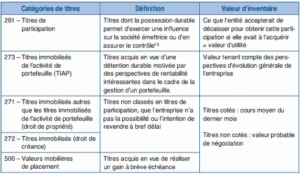

Traitement comptable et règles d’évaluation des titres

À la clôture de l'exercice, pour la comparaison Valeur d'inventaire/Valeur d'entrée, chaque catégorie de titres est considérée isolément (catégorie de titres :

Actifs et passifs en monnaies étrangères

Les dispositions qui suivent ne concernent que les transactions avec des États n'appartenant pas à la zone « euro ». Lors de leur entrée dans le patrimoine de