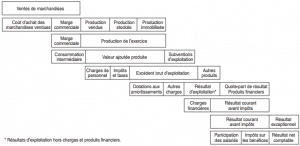

Les soldes intermédiaires de gestion, ou SIG, constituent la succession articulée des flux issus du compte de résultat. Cette ensemble complet de variables se

Les comptes prévisionnels et plaquette annuelle

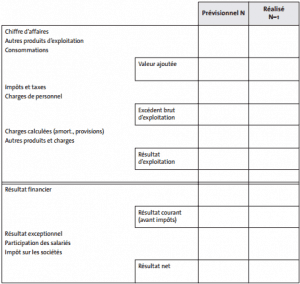

Les comptes prévisionnels sont mentionnés dans le cadre obligatoire de la loi relative à la prévention des difficultés des entreprises ; ils sont établis soit

Le rapport de gestion et le tableau des résultats sur cinq ans

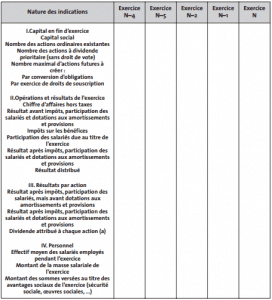

Le tableau des résultats sur les cinq dernières années fait obligatoirement partie du rapport de gestion .Le rapport de gestion est l’œuvre du conseil

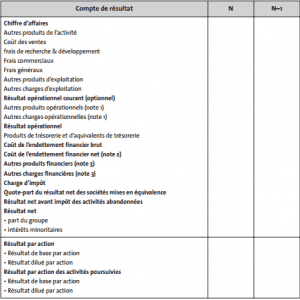

Le compte de résultat consolidé et référentiel IFRS

La consolidation se traduit par l’agrégation de l’ensemble des flux de charges et de produits des sociétés qui sont dites intégrées. Il ne s’agit pas d’une

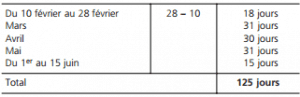

Les intérêts simples et les intérêts composés

L’intérêt simple est calculé dans le cadre des opérations à court terme (moins d’un an). Par exemple, lorsqu’une banque décompte des intérêts de découvert ou

Taxe professionnelle :Définition, assiette, déclaration et liquidation

La taxe professionnelle est payée annuellement par les entreprises au profit des collectivités locales (régions, départements, communes). Elle est due par les