L’objet de l’analyse financière est de faire le point sur la situation financière de l’entreprise en mettant en évidence ses forces et ses faiblesses. Aussi, les orientations de l’analyse financière seront fortement influencées par les contraintes financières de l’entreprise. Elles dépendront en

Calculer la valeur actuelle nette et Prendre une décision sur la base de la valeur future

Dans ces deux exercices on va calculer la valeur actuelle nette (VAN) et savoir comment prendre une décision sur la base de la valeur future . Supposons que le taux d’intérêt sans risque en vigueur sur le marché des capitaux soit de rf = 5 %. Vous venez de trouver un pavillon dans la banlieue

La rentabilité économique des investissements(avenir aléatoire)

Pour un projet d’investissement, l’analyse dans le cadre d’un avenir aléatoire correspond aux situations pour lesquelles il est possible de déterminer toutes les valeurs que peut prendre le flux net de trésorerie relatif à cet investissement, d’affecter une probabilité de réalisation à chacune des

La rentabilité économique des investissements (avenir certain)

Pour les besoins de son activité, toute entreprise est conduite à réaliser des investissements. L’investissement est généralement défini comme une dépense certaine engagée dans le but d’obtenir des recettes futures qu’on espère supérieures.La finalité de l’investissement est donc d’accroître la

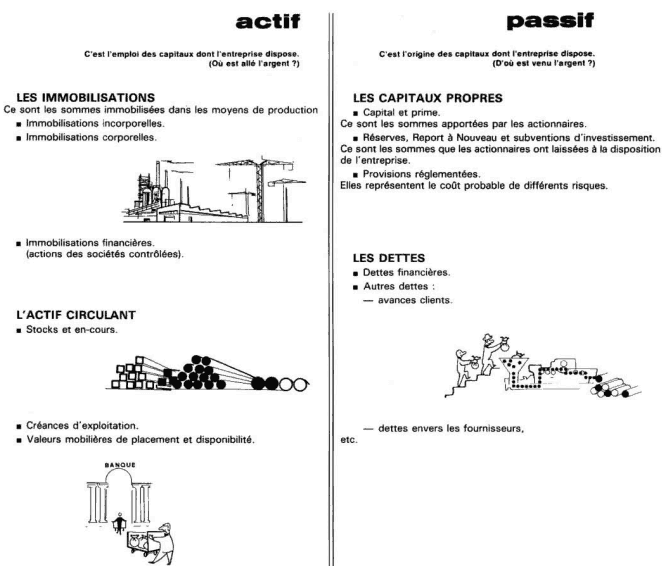

Comment lire un bilan comptable et l’interpréter facilement

Dans ce qui suit on va apprendre comment lire un bilan comptable.S’il a longtemps été d’usage de dire que l’actif du bilan comptable d’une entreprise correspond à ce qu’elle possède, nous préférons considérer que le bilan comptable correspond à un ensemble de besoins chiffrés et que, sauf pour des

Le tableau de financement du Plan comptable général

Le Plan comptable général prévoit qu’un tableau de financement soit inclus dans l’annexe aux comptes annuels. Ce tableau propose une analyse dynamique de la situation financière de l’entreprise. En effet, il présente les flux qui ont affecté les postes du bilan pendant une période déterminée, soit