Le tableau des résultats sur les cinq dernières années fait obligatoirement partie du rapport de gestion .Le rapport de gestion est l’œuvre du conseil d’administration (ou du directoire) dans les sociétés anonymes.

Il présente de manière littéraire :

- l’activité de la société au cours de l’exercice écoulé ;

- le cas échéant, l’activité des filiales ;

- les progrès réalisé ou les difficultés rencontrées ;

- les perspectives d’avenir.

La difficulté pour l’analyste externe est de disposer d’une information précise et quantifiée sur l’évolution prévisible de l’entreprise. Il est plus que rare qu’une entreprise dévoile les objectifs chiffrés qu’elle se fixe dans le futur.

On doit trouver dans le rapport de gestion d’autres informations à communiquer aux actionnaires :

- répartition de l’actionnariat et opérations en capital ;

- les dividendes ;

- les montants des dépenses non déductibles (dépenses somptuaires) ;

- les options d’achat ou de souscription d’actions accordées aux salariés (« stock-options ») ;

- le rachat de ses actions.

Le rapport de gestion doit être présenté et soumis aux actionnaires lors de l’assemblée générale. Son contenu, notamment sa sincérité et sa concordance avec les comptes annuels, est contrôlé par le commissaire aux comptes. Il est déposé au greffe du tribunal de commerce.

Le tableau des résultats sur cinq ans

Le tableau des résultats sur les cinq dernières années fait obligatoirement partie du rapport de gestion. Il a pour objet de présenter de manière synthétique et globale les Il a pour objet de présenter de manière synthétique et globale les données essentielles de l’entreprise au cours des cinq dernières années. Son destinataire premier est l’ensemble des actionnaires auxquels il doit être adressé (voir le tableau):

Tableau des résultats sur cinq ans

(a) Préciser, le cas échéant par catégorie, s’il s’agit d’un dividende brut ou net.

Le modèle de tableau a été fixé par le PCG ; il comprend quatre parties consacrées respectivement au capital social, aux résultats de l’exercice, aux résultats par action et au personnel. Le caractère synthétique de ce tableau et la mise en perspective historique de l’entreprise en font un outil très précieux pour l’analyste financier.

On remarque en particulier qu’on y trouve :

- le nombre maximal d’actions futures à créer, que ce soit par conversion d’obligation, ou par exercice de droits de souscription (« stock-options ») ;

- la présentation du résultat rapporté à une action, ce qui permet une comparaison dans le temps.

Ces deux informations sont à prendre en considération dans l’analyse financière car elles permettent de mesurer l’incidence des actions futures à créér sur le résultat, de l’entreprise, notamment en terme de dilution du bénéfice.

Exemple : Stock-options ou comment transformer des bénéfices en pertes

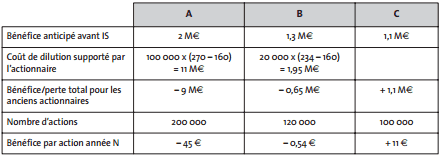

Les entreprises A, B et C sont identiques et se situent dans un secteur de haute technologie où le bénéfice après impôt est amené à croître de 20 % par an. Leur capital social est constitué de 100 000 actions dont la valeur actuelle est de 180 euros. Le résultat net est identique pour toutes (1 M € avant l’opération).

- L’entreprise A a décidé de mettre en place à l’année N un plan d’incitation massif de son personnel d’encadrement en général, et de ses dirigeants en particulier. Elle a accordé à ses salariés des options de souscription de 100 000 actions nouvelles au prix de 160 euros.

- L’entreprise B a limité son offre de « stock-options » au seul cercle des dirigeants qui peuvent acquérir au total 20 000 actions au prix de 160 euros.

- L’entreprise C n’a mis en place aucune offre de souscription d’actions.

Avant la mise en place de « stock-options », les entreprises A, B et C avaient un bénéfice net par action identique de 10 euros.

On supposera que, fortement stimulé par l’intéressement, le bénéfice net de la société A augmente de 100 % et passe à 2 M€ après impôts. La valeur de son action monte à 270 €. La société B voit son bénéfice augmenter de 30 % à 1,3 M€ ; son action valant 234 €. La société C, en absence de plan de stimulation, anticipe un bénéfice futur de 1,1 M€. Dans quelle entreprise un actionnaire décide-t-il d’investir (taux de l’IS : 33 1/3 %) ?

Il faut se situer au niveau des anciens actionnaires et calculer le coût de dilution consécutif à la souscription de nouvelles actions en dessous de la valeur cotée. Ce coût de dilution n’est pas comptabilisé car ce n’est pas une charge de l’entreprise en norme PCG. Il est cependant bien supporté par les actionnaires : ceux-ci financent par le biais d’une dilution la plus-value des salariés.

- La société A illustre que des bénéfices actuels se transforment en des pertes futures suite à un plan massif de « stock-options » qui organise un véritable transfert de richesse des anciens actionnaires de l’entreprise vers les salariés.

- La société B montre un effet de dilution des bénéfices sur un nombre plus élevé d’actions que ne compense pas forcément le développement de l’entreprise et de sa rentabilité.

- La société C met en évidence le plus fort bénéfice anticipé par action.

Les choses s’améliorent-elles en N+1, une fois que le coût des stock-options en N aura été « digéré » par les anciens actionnaires ? Ce n’est pas certain, car la dilution est irreversible :

Conclusion : Se méfier du nombre futur d’actions à créer et de leur prix de souscription, notamment dans le cadre de programmes systématiques de stock-options.

TAMBWE AMISI Freddy

Merci d’avoir pensé à nous avec de tels cours qui nous aident à renforcer nos capacités intellectuelles afin d’être davantage utile à la société.