Dans le cadre de la formation en Gestion Financière et Comptable, la maîtrise de la fiscalité internationale constitue un élément essentiel pour comprendre les enjeux liés à la mondialisation des échanges économiques. Ainsi, nous mettons à votre disposition un cours complet de fiscalité internationale sous format PDF, spécialement conçu pour les étudiants souhaitant approfondir leurs connaissances dans ce domaine.

Comptabilisation des opérations d’acquisition, cession et revenus de titres

Dans cet exercice corrigé de comptabilité on va comptabiliser des opérations d’acquisition, cession et revenus de titres . La société Lefrançois a réalisé, entre autres, les opérations suivantes au cours de l’exercice N (elle ne les a pas encore comptabilisées) :

7 exercices corrigés d’économie monétaire et financières

L’économie monétaire et financière constitue un pilier essentiel dans la compréhension des mécanismes économiques modernes, notamment à travers l’analyse des politiques monétaires et de leurs effets sur l’activité économique. Parmi les outils fondamentaux de cette discipline, le modèle IS-LM occupe une place centrale, en permettant d’expliquer l’équilibre simultané sur les marchés des biens et de la monnaie, dans un cadre à prix fixes et en économie fermée.

Règlement en espèce, techniques bancaires de règlements, avances et acomptes

Dans ce cours de comptabilité générale, nous allons aborder un aspect fondamental de la gestion financière des entreprises : les différents modes de règlement. En effet, le règlement des transactions constitue une étape essentielle dans le cycle d’exploitation, puisqu’il permet de concrétiser les échanges entre les agents économiques et d’assurer la circulation des flux monétaires.

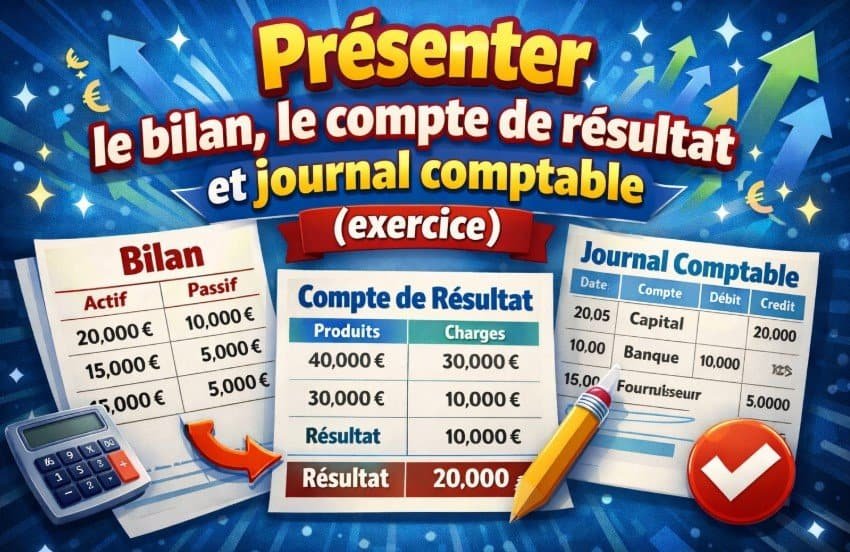

Présenter le bilan, le compte de résultat et journal comptable

Dans cet exercice corrigé de comptabilité on va enregistrer les opérations ci-dessous au journal de l’entreprise et ensuite présenter le bilan et le compte de résultat. La société anonyme IBAB achète et vend en France des planches de bois. Créée le 1er septembre N, le capital s’élève à 200 000 €, il a été intégralement versé.

Bilans successifs et résultat, création d’entreprise (2 exercices corrigés)

On va mettre ci-dessous un exercice avec correction sur les bilans successifs et résultat,le deuxième exercice corrigé porte sur la création d’entreprise .Les deux exercices traitent la notion du bilan d’ouverture et du patrimoine de l’entreprise.