Dans cet exercice corrigé de comptabilité on va enregistrer les opérations ci-dessous au journal de l’entreprise et ensuite présenter le bilan et le compte de résultat. La société anonyme IBAB achète et vend en France des planches de bois. Créée le 1er septembre N, le capital s’élève à 200 000 €, il a été intégralement versé.

La TVA étant abordée dans la deuxième partie, l’exercice ne tient pas compte de la TVA.

Présenter le bilan, le compte de résultat et journal

A. Avant exploitation

Avant que l’entreprise ne commence son exploitation, dans un délai de 8 jours, les opérations suivantes ont été réalisées :

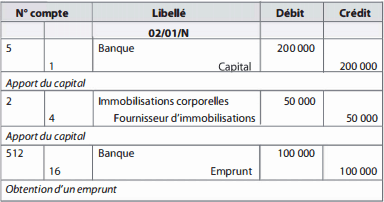

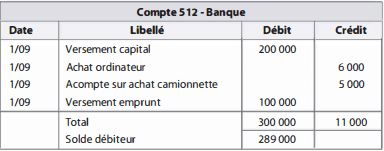

- Le capital a été intégralement versé par les actionnaires sur un compte bancaire BNP.

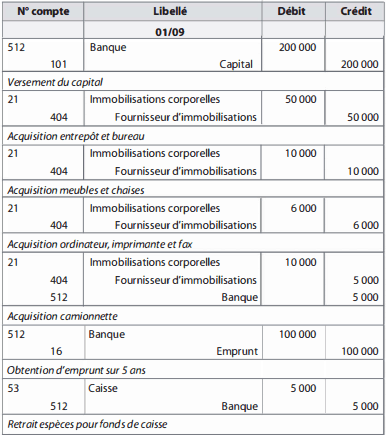

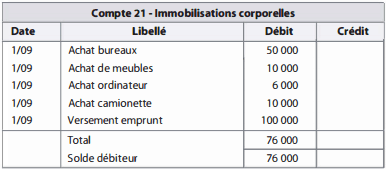

- IBAB a acheté à crédit des locaux commerciaux : un entrepôt et un bureau pour 50 000 €.

- IBAB a acheté à crédit des meubles et des chaises pour 10 000 €.

- IBAB a acheté un ordinateur, une imprimante et un fax au comptant pour 6 000 €.

- IBAB a acheté une camionnette pour 10 000 €, la moitié est payée au comptant, l’autre moitié est payée à crédit.

- IBAB a contracté un emprunt remboursable sur cinq ans auprès de la BNP. La banque verse le montant de l’emprunt, soit 1 00 000 €, sur le compte de la société IBAB .

- IBAB prélève 5 000 € de la banque pour les porter en caisse.

Travail à faire :

1 ) Rappeler l’activité de l’entreprise, est-ce une entreprise commerciale ou industrielle ?

2) Enregistrer les opérations au journal d’IBAB .

3) Présenter le bilan d’ouverture.

4) Quelles sont les opérations d’investissement et de financement ?

5) Quel est le montant des disponibilités (à la banque BNP et dans la caisse) ?

B. L’exploitation

L’activité de la société débute le 1er septembre. Les opérations suivantes sont réalisées entre le 1er septembre et le 31 décembre N :

- Achat à crédit de planches de bois au fournisseur A pour 40 000 euros.

- Achat au comptant de planches de bois au fournisseur B pour 10 000 euros.

- Vente à crédit au client Ebéniste, de planches de bois pour 60 000 euros.

- Rémunération du personnel pour 2 000 euros nets.

- Règlement du fournisseur A, le 1er décembre pour la totalité.

- Vente au comptant de planches de bois au client Menuisier pour 40 000 euros.

- Achat au comptant de planches de bois au fournisseur C de 10 000 euros.

Travail à faire :

6) Enregistrer les opérations au journal d’IBAB.

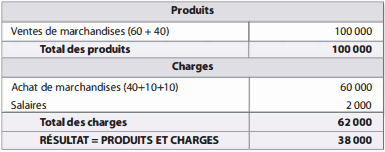

7) Présenter le compte de résultat au 3 1 décembre N.

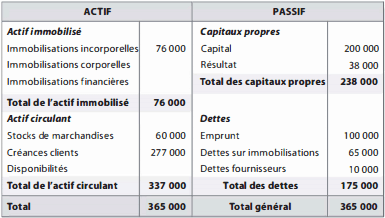

8) Présenter le bilan au 31 décembre N.

9) Questions subsidiaires : Quelle est la valeur des capitaux propres au 31 décembre N ? Comparer cette valeur à la valeur du 1er septembre N. La valeur du patrimoine a-t-elle augmenté entre le 1er septembre et le 31 décembre N ?

Solution de l’exercice de comptabilité

A. Avant exploitation

1) Activité de l’entreprise : achat et vente de planches de bois. C’est une entreprise commerciale.

2) Journal au 1er septembre N :

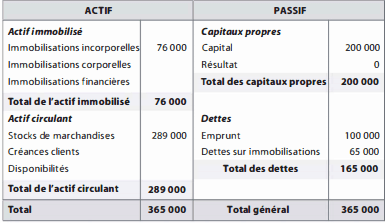

3) Bilan au 31 décembre N :

Immobilisations corporelles : 50 000 + 10 000 + 6 000 + 10 000 = 76 000 €

Disponibilités : 200 000 – 6 000 – 5 000 + 1 00 000 = 289 000 €

Fournisseurs : 50 000 + 10 000 + 5 000 = 5 000 €

4) Les opérations de financement sont : capitaux propres + emprunt :

200 000 + 100 000 = 300 000 €

Les opérations d’investissement sont : les immobilisations corporelles : 76 000 €

5) Les disponibilités sont de 289 000 €.

B. L’exploitation

6) Journal du 1er septembre au 31 décembre N :

7) Compte de résultat du 1er septembre au 31 décembre N :

8) Bilan au 3 1 décembre N :

Dettes fournisseurs : 40 000 + 10 000 – 40 000 = 10 000

Créances clients : 60 000

Disponibilités : 289 000 – 2 000 – 40 000 + 40 000 – 1 0 000 = 277 000

9) Questions subsidiaires : La valeur des capitaux propres au 31 décembre N est de 238 000 €. La valeur des capitaux propres au 1er septembre N est de 200 000 €. La valeur du patrimoine a augmenté, elle est passée de 200 000 à 238 000 €, IBAB ayant un résultat positif de 38 000 €.

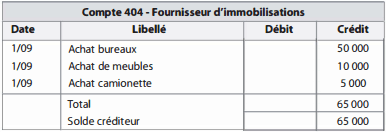

Remarque : les écritures sont regroupées compte par compte.

L’ensemble constitue le grand-livre. Certains comptes ont été mouvementés plusieurs fois quand les écritures ont été enregistrées dans le journal de la société IBAB.

Il s’agit principalement des comptes : banque, immobilisations corporelles et fournisseur d’immobilisations. Ces comptes sont présentés ci-dessous.

Télécharger “bilan, compte de résultat et journal” Téléchargé 1280 fois – 279 Ko

Exercice très instructif. merci

Merci de nous présenter les tableaux des états financiers de la comptabilité générale.

Il y a des erreurs dans le corrigé car en caisse il devrait y avoir 1000 et non 5000 comme mentionné dans l’énoncé. Le journal indique 5000…….

merci pour ces exercices corriges sur le bilan comptable