Dans la première partie on a abordé des idées résumées sur le concept d’organisation et les principes de coordination au sein de l’entreprise. Dans cet article on va parler en résumé de l’école classique. L’école classique (ou école formelle) des organisations regroupe des courants de pensée aux préoccupations très différentes, mais marquées par une même approche de l’organisation, à savoir la recherche de la rationalité. En relation avec la révolution industrielle (mécanisation, urbanisation), cette école donne une place prépondérante à la production et aux ingénieurs. Dans le but d’améliorer la productivité, les premières réflexions sur l’organisation portent sur la rationalisation du travail, des structures, de la direction et cherchent à donner une solution unique et universelle aux problèmes rencontrés par les entreprises dans la gestion de leurs activités. Selon cette logique, il est possible de distinguer trois principales contributions associées à ce courant : la rationalité productive (F.W Taylor), la rationalité administrative (H. Fayol) et la rationalité structurelle (M. Weber).

Economie et gestion

C’est la catégorie général, il contient des cours gratuits et exercices corrigés d’Economie et gestion (comptabilité,statistique, mathématiques, marketing…)

Concept d’organisation et principes de coordination dans l’entreprise

Dans cette première partie résumée de la théorie des organisations on va parler des concept d’organisation et principes de coordination au sein l’entreprise. L’organisation d’une entreprise est Un ensemble des moyens techniques et humains structurés et coordonnés pour œuvrer vers un objectif commun.

La notion de compte en comptabilité

La comptabilité note les emplois et les ressources dans un tableau appelé compte. La partie gauche de ce tableau est réservée aux emplois et celle de droite est réservée aux ressources. La partie gauche d’un compte est appelée DÉBIT, (Un compte est débité lorsqu’il enregistre un emploi). la partie droite est appelée CRÉDIT. (Un compte est crédité lorsqu’il enregistre une ressource).

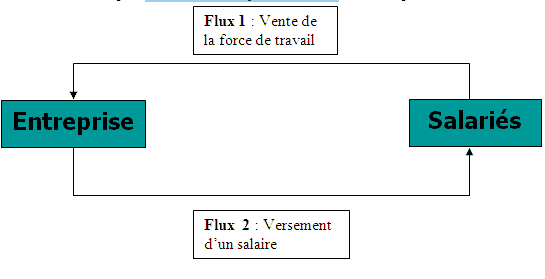

La notion de flux en comptabilité : définition et typologie

Les flux en comptabilité sont des mouvements de biens ou de services qui se produisent dans une entreprise à un moment donnée, chaque flux à une valeur, un point de départ et un point d’arrivée. L’entreprise entretient des relations avec ses parties prenantes (partenaires). Ces relations se traduisent par un nombre de flux physique et financière .

L’analyse du cycle d’exploitation

Pour voir la première partie du cours cliquer ici, maintenant attaquant la deuxième partie: Pour une meilleure appréhension du BFG, il est nécessaire de tenir compte des délais d’écoulement des éléments qui le compte (stocks, créances, dettes).

Analyse du bilan (structures et étude de l’équilibre financier du bilan)

Le bilan c’est l’état de synthèse traduisant en termes comptable d’emplois (à l’actif) et des ressources (au passif) la situation patrimoniale de l’entreprise à une date donnée: