L’augmentation du capital est une technique qui permet aux entreprises d’acquérir du capital avec une rémunération immédiate. Augmenter le capital est une

Comptabilité des sociétés : la répartition des bénéfices

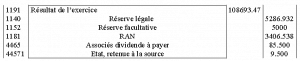

Dans ce cours de comptabilité des société on va aborder le sujet de la répartition des bénéfices, dans un premier temps on va faire un rappel des définition de

La constitution des sociétés : étapes, aspect comptable et fiscal

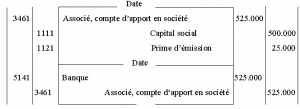

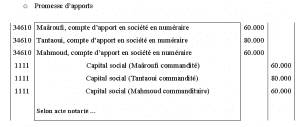

Il faut retenir que la constitution de toute personne morale (constitution d'une société ou d'une entreprise) se traduit normalement par des formalités

Sciences sociales et de la nature, similitudes et différences

La question qu’on se pose à travers cette séquence : existe t il des différences essentielles entre les sciences sociales et les sciences de la nature (sciences

Savoir scientifique et connaissances communes

En temps que consommateurs et producteurs, c’est à dire en temps qu’acteurs économiques, nous possédons et formons des idées plus ou moins scientifiques sur les

Les 3 aspects de l’activité économique et leur conceptualisation

Les trois aspects de l’activité économique sont la production, le revenu et la dépense, et il est logique de les considérer selon cet ordre. En effet, on