On met ci-dessous un exercice corrigé de comptabilité sur la comptabilisation d’emprunts bancaires : L’entreprise Collas spécialisée dans la production de produits d’emballages recyclable développe une stratégie de croissance interne. Elle a décidé d’acquérir des matériels pour accroître son activité.

Exercices corrigés de comptabilité

Catégorie spécialement pour les Exercices corrigés de comptabilité, télécharger des exercices résolus de comptabilité, des exercices avec correction de comptabilité pdf.

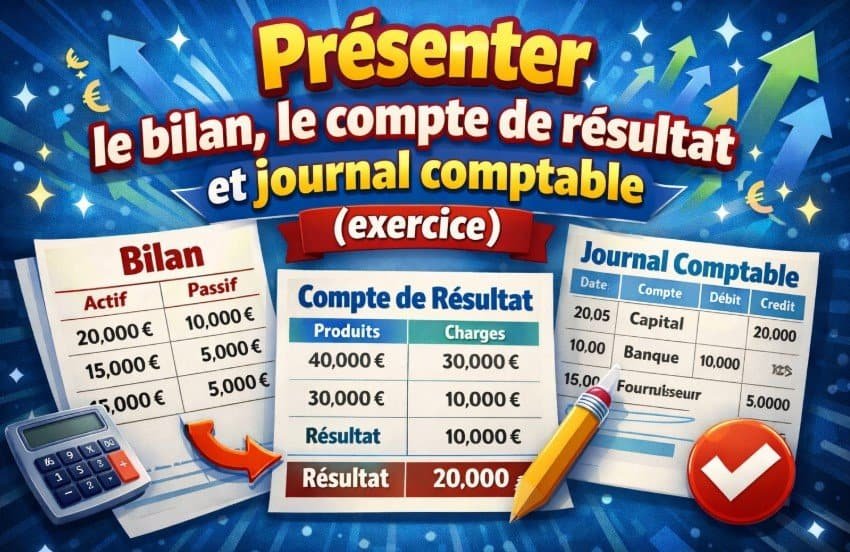

Présenter le bilan, le compte de résultat et journal comptable

Dans cet exercice corrigé de comptabilité on va enregistrer les opérations ci-dessous au journal de l’entreprise et ensuite présenter le bilan et le compte de résultat. La société anonyme IBAB achète et vend en France des planches de bois. Créée le 1er septembre N, le capital s’élève à 200 000 €, il a été intégralement versé.

Bilans successifs et résultat, création d’entreprise (2 exercices corrigés)

On va mettre ci-dessous un exercice avec correction sur les bilans successifs et résultat,le deuxième exercice corrigé porte sur la création d’entreprise .Les deux exercices traitent la notion du bilan d’ouverture et du patrimoine de l’entreprise.

La réévaluation des immobilisation : cours avec exercices corrigés

Selon les prescriptions du Plan Comptable Général, sur le principe du nominalisme, les éléments d’actif et de passif sont inscrits au bilan à leur coût historique c’est à dire à leur valeur d’origine. Ainsi, pour les immobilisations il s’agit du coût d’acquisition ou du coût de production. « Seules leurs dépréciations sont constatées »

Les provisions : 5 exercices avec corrigés détaillés

Tifawt met à votre disposition 5 exercices corrigés sur les provisions pour dépréciation en comptabilité. Ces exercices traitent la régularisation des stocks et provisions , l’enregistrement comptable des opérations de régularisation des stocks et provisions.

Les régularisations des comptes de charges et de produits:exercice corrigé

Un exercice corrigé sur les régularisations des comptes de charges et de produits . Après comparaison de l’inventaire extra-comptable de l’entreprise SALAM et de la balance avant inventaire, le comptable constate les faits suivants (tous les montants sont H.T.) :