Emballages consignés : Le contrat de consignation n’est prévu ni par le Code civil, ni par le Code de commerce. Il s’agit, en fait, selon la doctrine, d’un prêt à usage associé à un contrat de gage. Le fournisseur livre à son client un emballage, celui-ci s’engage à le rendre après s’en être servi. Pour garantir la bonne restitution, le fournisseur peut demander le versement d’un gage (la consignation) à son client.

Ce gage sera restitué au client si le retour de l’emballage a lieu dans les délais en usage dans la profession. Le montant de la consignation doit inciter le client à rendre l’emballage.

Les emballages consignés

• Chez le vendeur

La consignation est facturée au client (elle figure dans le net à payer). Dans la plupart des cas, cette consignation n’est pas soumise à TVA. En même temps, elle constitue une dette potentielle envers ce même client (prix de consignation à rendre en cas de retour). On utilisera le compte 4196 pour suivre ces consignations clients sur le plan comptable.

• Chez l’acheteur

La consignation est payée au fournisseur (net à payer). Elle constitue également une créance potentielle sur ce même fournisseur (si retour). On utilisera le compte 4096 pour suivre ces consignations fournisseurs sur le plan comptable.

La déconsignation des emballages

Les emballages sont, en principe, repris au prix de consignation. Un avoir doit être établi. Son montant viendra le plus souvent en déduction de la créance principale du vendeur (de la dette principale de l’acheteur).

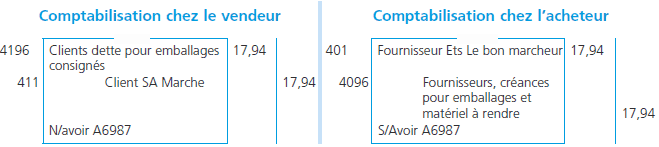

◆ Exemple D’application

Le client SA Marche voir Comment établir et comptabiliser une facture, a retourné l’emballage consigné. Il est repris au prix de consignation. L’avoir A6987 est établi.

Les emballages non rendus dans les délais d’usage

Ils sont considérés comme vendus (donc achetés par le client). Le prix de consignation deviendra le prix de vente TTC de l’emballage. Le client n’aura évidemment rien à payer puisqu’il a déjà versé le prix de consignation. En principe, le vendeur doit établir une facture de régularisation dont le net à payer sera égal à zéro.

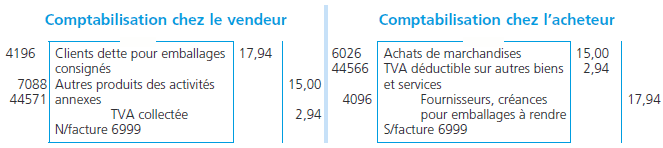

◆ Exemple

Le client SA Marche n’a pas retourné l’emballage consigné. Il est facturé au prix TTC de 17,94 euros. La facture 6999 est établie.

Voila c’est tout concernant les emballages consignés, on a essayé de résumer au maximum le cours .

C’est quoi une cession d’immobilisation.??

Lors d’un retour sur emballage comment comptabiliser cela chez le client et chez le fournisseur

??

Quelle est la différence entre une taxe à l’unité et une taxe advalorem ??