Le bilan est un document comptable fondamental qui fait partie des états de synthèse établis à la fin de chaque exercice comptable. Il constitue une photographie de la situation financière de l’entreprise à une date donnée, généralement la clôture de l’exercice. Cet état distingue deux grandes masses : l’actif, qui représente les emplois des ressources (investissements, immobilisations, créances, trésorerie, etc.), et le passif, qui regroupe l’ensemble des ressources mises à la disposition de l’entreprise (capitaux propres, dettes à court, moyen ou long terme).

Dans le cadre du Plan Comptable Marocain (PCM), la présentation du bilan obéit à des règles précises. Celui-ci peut être établi soit sous forme de tableau, facilitant la lecture comparative entre actif et passif, soit sous forme de liste, qui permet d’énumérer les éléments de façon hiérarchisée. Ce choix de présentation n’affecte pas le contenu, mais vise à améliorer la lisibilité pour les différents utilisateurs de l’information financière, qu’il s’agisse des gestionnaires, des investisseurs, des créanciers ou de l’administration fiscale.

Enfin, le PCM impose que le bilan soit présenté sur deux exercices consécutifs. Cette exigence permet une comparaison dans le temps, en mettant en évidence l’évolution des postes du patrimoine de l’entreprise d’une année à l’autre. L’analyse des variations entre deux bilans successifs fournit ainsi des informations précieuses sur la structure financière, la solidité et la capacité de l’entreprise à honorer ses engagements et à financer ses projets.

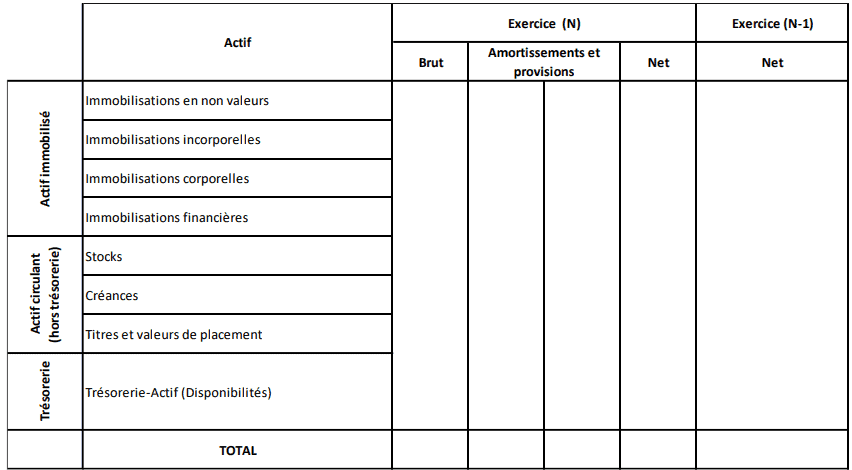

Forme simplifiée de l’actif du bilan comptable

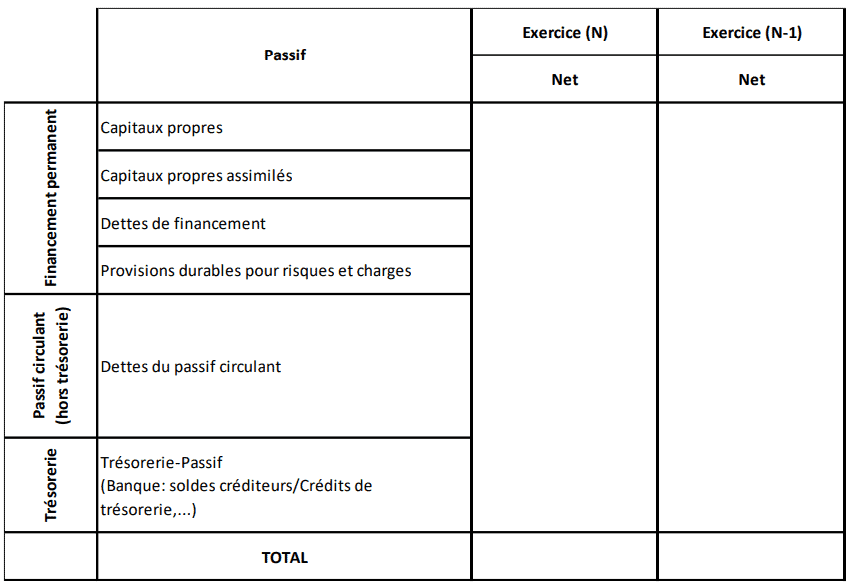

Forme simplifiée de passif du bilan comptable

Limites du bilan comptable

Le bilan comptable présente certaines limites :

- il n’intègre pas l’ensemble des éléments fonctionnels qui permettent d’expliquer comment la trésorerie est générée. En guise d’exemple, le crédit-bail qui est classé en hors bilan ;

- il ne fournie pas toujours des informations pertinentes pouvant être exploitées facilement par les actionnaires et les créanciers de l’entreprise ;

- il ne fait pas ressortir des soldes économiques et financiers significatifs.

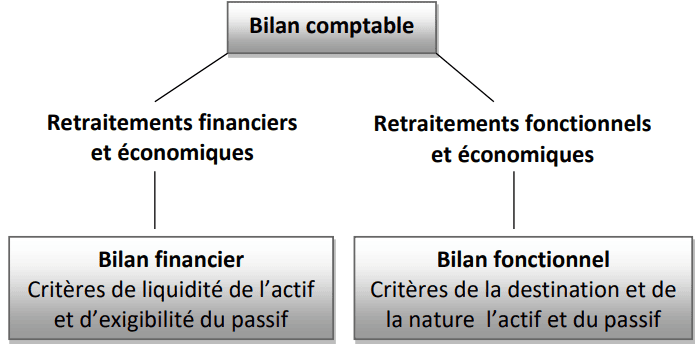

Pour remédier à ces insuffisances, des retraitements devraient être effectués afin d’introduire dans le bilan des éléments pertinents et de regrouper les comptes selon une logique cohérente. À cet égard, il convient de préciser que l’analyse du bilan peut se faire selon diverses approches, notamment, l’approche liquidité-exigibilité ou l’approche fonctionnelle :

L’approche liquidité-exigibilité répond aux préoccupations des actionnaires et des créanciers dans la mesure où elle recense pour les premiers l’ensemble de leurs avoirs et de leurs engagements dans l’entreprise et permet d’évaluer pour les seconds d’une part, le risque d’illiquidité de celle-ci, c’est-à-dire, son incapacité de à dégager les liquidités nécessaires pour couvrir ses dettes. D’autre part, le risque d’insolvabilité, c’est-à-dire, l’inaptitude à rembourser ses dettes par ses ressources propres. Pour y parvenir, l’analyste se basant sur le bilan liquidié-exibilité procède à un classement des postes d’actif et de passif selon un ordre de liquidité et d’exgibilité croissantes.

Il s’agit d’une approche patrimoniale (approche bancaire) du bilan dans laquelle la réalisation de l’équilibre financier repose sur le principe suivant : « A emplois longs doivent correspondre des ressources longues » pour assurer la solvabilité et la liquidité de l’entreprise.

L’approche fonctionnelle : L’analyse fonctionnelle s’oriente vers un classement des emplois (actif) et des ressources (passif) de l’entreprise en fonction de leur nature, c’est-àdire selon les fonctions auxquelles on peut les rattacher (investissement / financement / exploitation / hors exploitation) et non de leur échéance. Ainsi, les dettes de financement à long terme dont l’échéance est devenue inférieure à un an sont regroupées avec celles dont l’échéance est supérieure à un an.

L’approche fonctionnelle du bilan correspond donc à une analyse structurelle de l’entreprise reposant sur le principe suivant : « A emplois structurels doivent concorder des ressources structurelles ».

De ce fait, il s’ensuit que le bilans patrimonial (liquidité-exgibilité) et fonctionnel sont le résultat de deux catégories de retraitements :

Laisser un commentaire